2022年について、店舗の棚が空っぽのままになるとは予想しませんが、マクロ経済や市場の変動要因は大きく変わると考えています。具体的には、金融政策、インフレ、リターン、アルファなどにおいて、供給面(サプライ)のカギとなる要素が、新たなサイクルに突入するなかで変化(チェンジ)していくと考えられます。当社の予想は、以下のとおりです。

- 過去に例をみないほど緩和的な金融政策と大規模な財政政策に対する依存が、特に米国において、今後の政策正常化をめざすうえでの懸念となる。

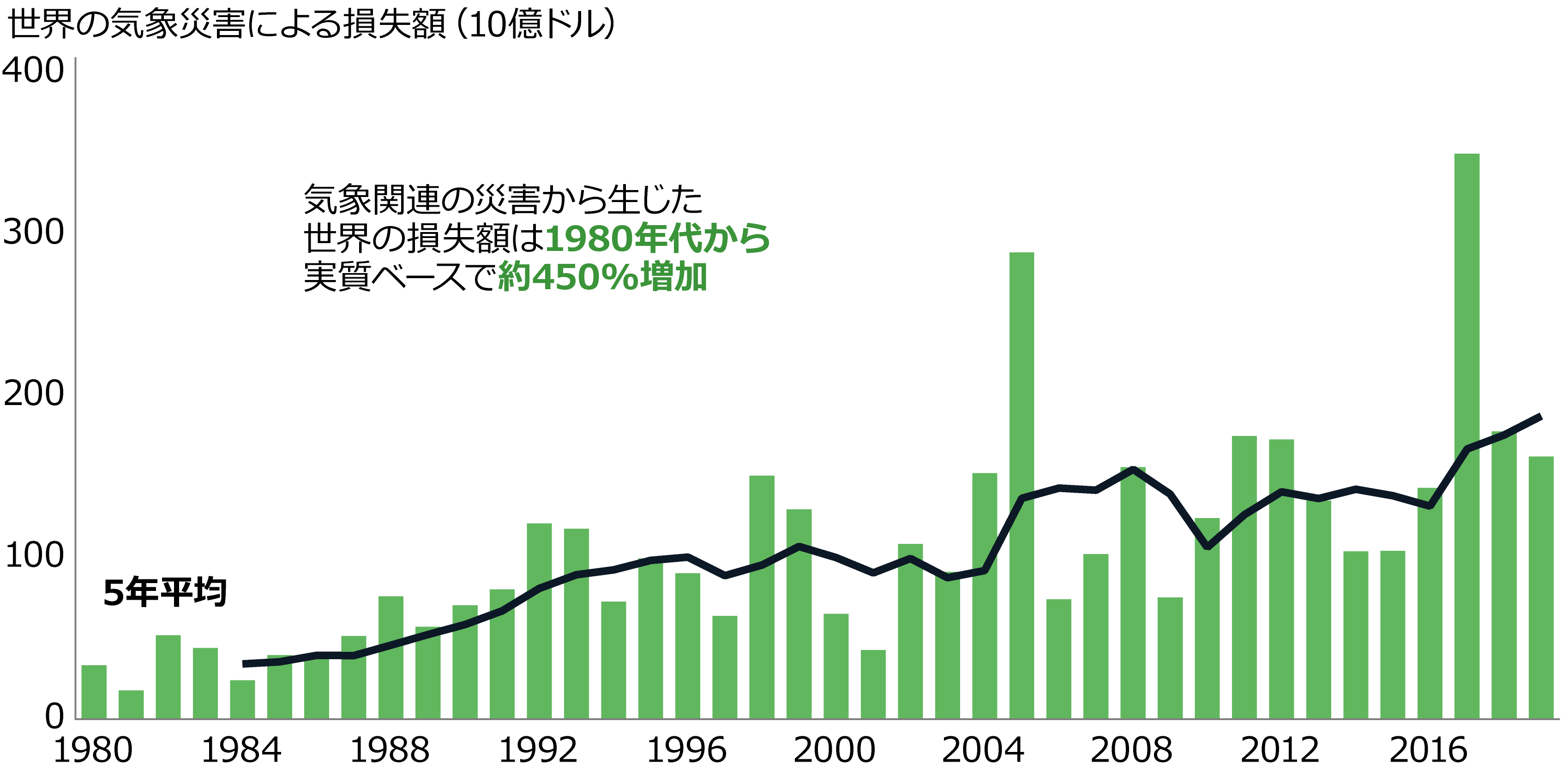

- 住宅、労働、環境問題に関する供給の制約を背景にインフレ基調が高まり、グローバリゼーションに起因した数十年に及ぶインフレの封じ込めがほころび始める。

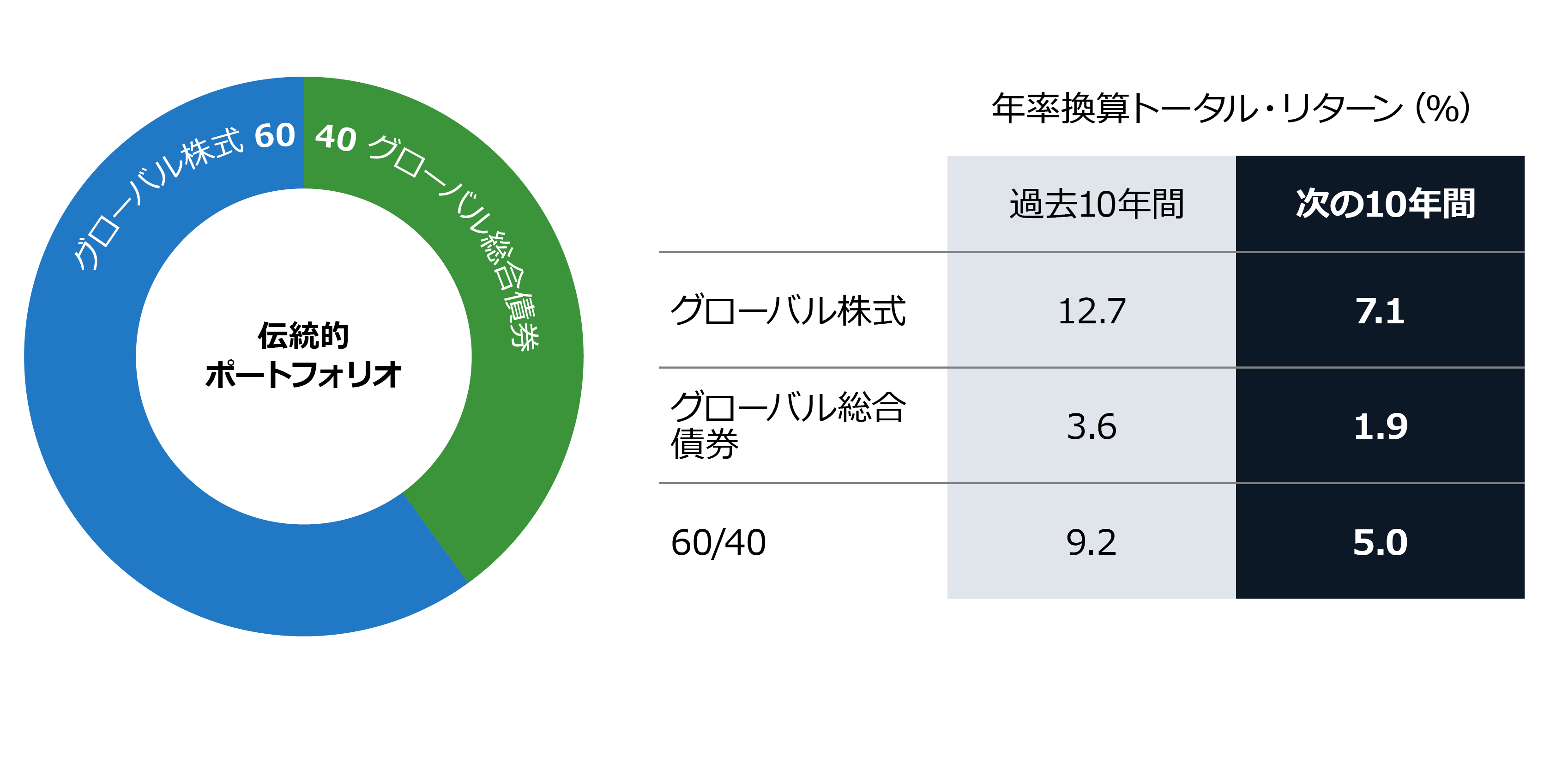

- 金利の低下、企業業績の拡大、バリュエーションの拡大が促進してきた株式の相対的に高いリターンは、収益の伸びに合わせる形で減速する。

- アルファの創出機会は、主要ファクターから技術革新や創造的破壊がもたらす銘柄固有の要因に移る。

当社は、このような供給面における変化は、一時的に不均衡やボラティリティをもたらす可能性があるものの、より健全で持続的な経済拡大を実現するためには必須と考えています。

今回のMarket Know-Howでは、以下を中心に、投資家がそれらにどのように対応すべきかについて取り上げます。

- 新型コロナウイルスの感染拡大後のトレンドや景気の循環的回復に対する個別企業特有のアクセスを改善するために、ポートフォリオの投資対象地域を拡大すること。

- リターン源泉の多様化や、様々なボラティリティへの対応をめざし、非伝統的資産への投資を実行すること。

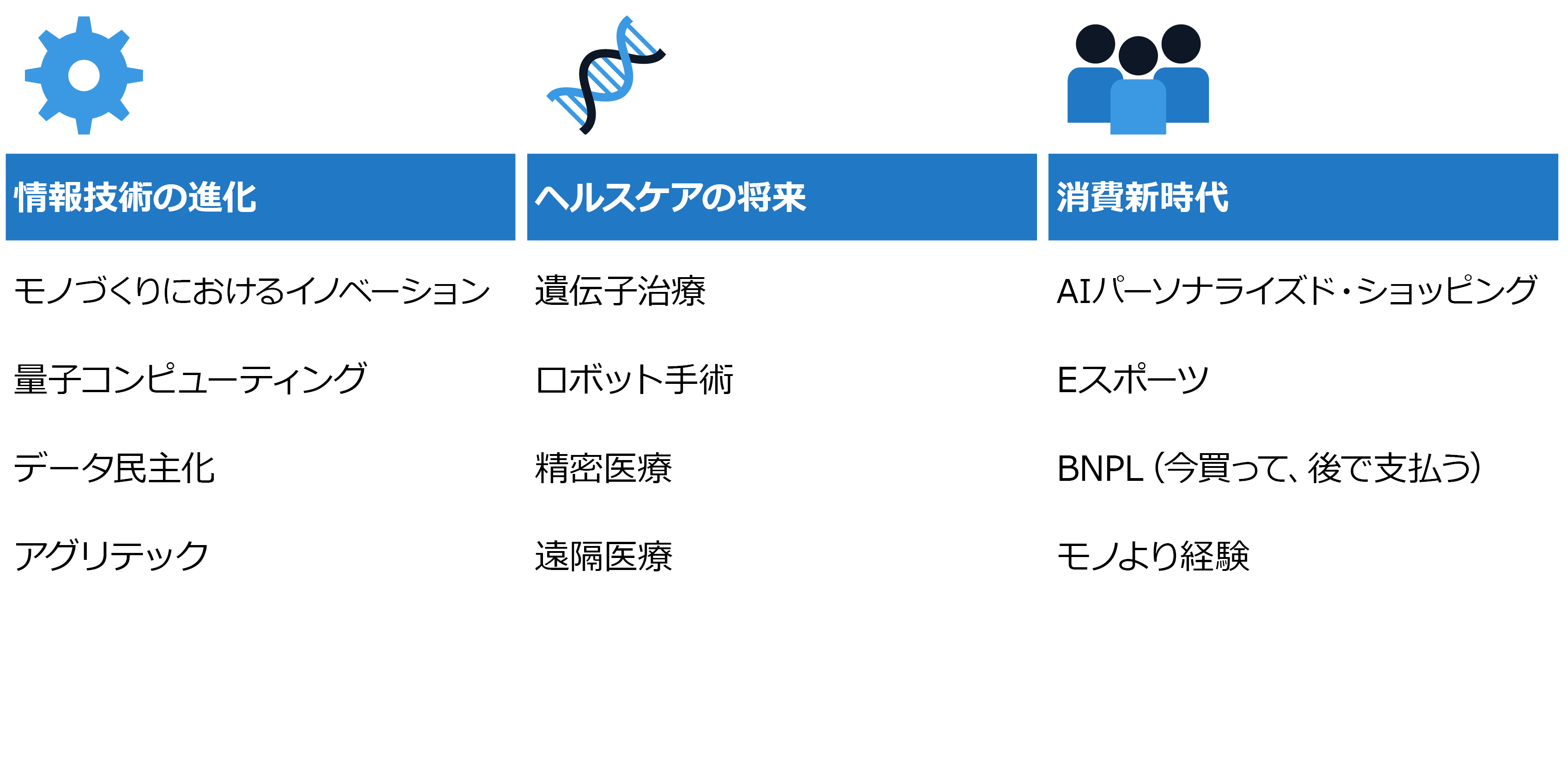

- 破壊的イノベーションがこれまで想定されていた企業の寿命を崩壊させつつあることを認識した上で、積極的にポジショニングを行い、機敏に行動すること。

- 広範な経済的・社会的移行局面における勝者となるために、資本と環境両方のスチュワード(責任を持った管理人)として投資すること。