世界が低炭素経済に移行するに従い、我々の気候変動との闘いが技術開発や各種規制、消費者の嗜好、投資家心理に著しい変化をもたらしてきたことは疑う余地がありません。しかし、最近になり、地政学上およびエネルギー市場に新たな問題が生じています。ロシア・ウクライナ紛争は、人道上の憂慮すべき事態であると同時に、化石燃料価格を高騰させました。欧州の一部では休止中の化石燃料インフラを一時的に緊急再稼働させ、エネルギーの供給先として一国に過度に依存することの危険性を浮かび上がらせました。こうした事態は、長期にわたり安価で、安全で、クリーンなエネルギー(当社が考えるエネルギー移行の3要件)の探求を、強化することになりました。この3要件の達成は非常に困難な課題であり、一夜にしてできるものではありません。これを達成するためには、継続的な政策措置を通じて、気候変動の緩和と適応、困難で費用のかかる移行の支援、クリーンエネルギーのバリューチェーンにおける投資不足の分野への大幅な投資の奨励を行う必要があると当社は考えます。

エネルギー移行の3要件

-

ヴィクラム・ヴォラ

流動性実物資産チーム

ポートフォリオ・マネジャー兼シニア・リサーチ・アナリスト

主なポイント

- 新たな地政学リスクの高まりとエネルギー市場の変化が、長期にわたり安価で、安全で、クリーンなエネルギー(当社が考えるエネルギー移行の3要件)の普及を加速させています。

- 投資の観点でみると、化石燃料価格の高止まり、クリーンエネルギー技術の急速な進歩、そしてエネルギー自給率の向上が続くうえで、伝統的なエネルギー企業と代替エネルギー企業いずれもが利益を享受すると当社は考えます。

- エネルギー移行を進めるためには、脱炭素化に関する投資が不足している分野での大規模な設備投資と政策立案者の持続的な行動が必要だと当社は考えています。

エネルギー・セクターの動向

エネルギー移行の3要件を実現するために何が必要かを考える前に、エネルギー市場の現状を整理し、現在の主な動向(高止まりする化石燃料価格、低コストのクリーンエネルギー技術普及の加速、およびエネルギー自給率の向上に向けた動き)を検討する必要があります。こうした動向は、安価で安全なクリーンエネルギーの確保に向けた各国の取り組みに影響を与えており、投資の観点では、こうした動向が長期的なテーマとなり、従来のエネルギー供給会社と代替エネルギーの供給会社のいずれにも恩恵をもたらすと当社は考えています。

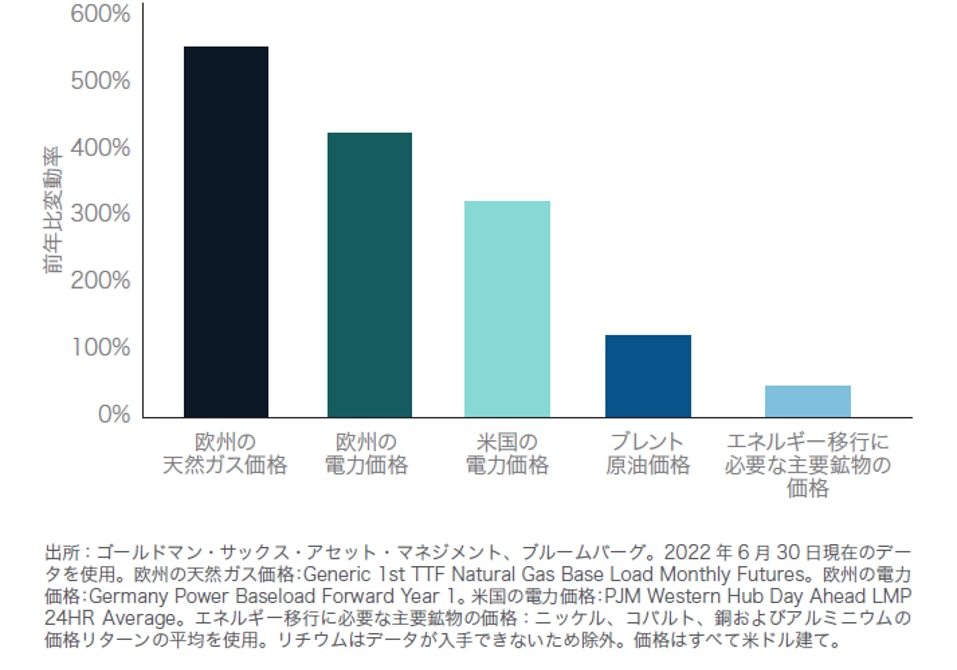

動向1: 高止まりする化石燃料価格

2020年以降主なエネルギー指数は50~550%程度上昇しています。天然ガスは、新型コロナウイルスからの急速な需要回復に加え、天然ガスの世界的なバリューチェーンでの供給停止と⾧年の投資不足による供給不足が原因となり、価格が上昇しています。欧州は、ロシアの天然ガスへの依存と冬期に必要な天然ガスの備蓄不足から、米国に比べ厳しい状況にあります。米国や欧州のように電力の規制緩和や自由化が進んでいる市場では、電力価格が天然ガスの価格に左右されるため、電気料金が上昇しています。国際的な原油価格の指標であるブレント原油の価格も、需要の堅調な回復と供給不足により上昇しています。再生可能エネルギーや送電網、電気自動車の重要な原材料である銅、ニッケル、コバルト、アルミニウムなどの鉱物の価格もまた、新型コロナウイルスに関連した生産不足やサプライチェーンの混乱、輸送コストの上昇により高騰しています。価格が低下するためには、市場での需要の減少または新たな供給が必要です。エネルギー移行に必要な鉱物に関しては、新たな供給が一部見られるものの、化石燃料は、ほとんどの生産者で投資撤退の動きが見られ、また物流の制約があることから、価格の高止まりが続く可能性が高いと当社は考えています。新たな政策や規制の導入以外で、化石燃料の需要を減少させる可能性が高いのは、より環境にやさしい代替手段への移行ではなく、価格の高止まりによるものかもしれません。

2020 年末以降石油・天然ガスおよび電力の価格が劇的に上昇

動向2: 低コストのクリーンエネルギー技術の急速な普及

化石燃料価格の上昇は、グリーンエネルギーへの移行を加速させるきっかけとしての役割を果たしています。

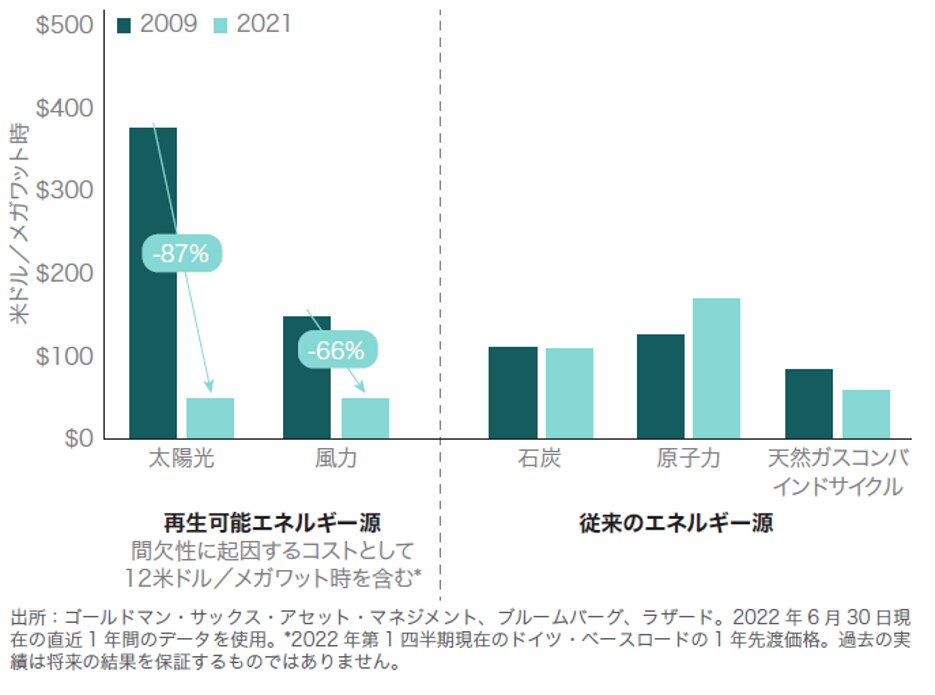

新設の再生可能エネルギー発電所のエネルギー・コストが新設の従来型発電所に比べて低いことは知られているところですが、2022年のようなコストプッシュ型のインフレ環境においても、新設の再生可能エネルギー発電所のエネルギー・コストと現在の電気料金の差が大きいことはあまり知られていないようです。例えば、欧州の太陽光発電と風力発電を合わせた平均電気料金は現在の電気料金より65%安くなっています。このことは、インフレ局面でも再生可能エネルギーへの転換はやはり「黒字」で、特に、天然ガス価格と電力価格が上昇している状況では、その傾向が強いことを示しています。実際、多くのクリーンエネルギー企業が、世界の再生可能エネルギー開発は今や売り手市場であると見ており、今後数十年にわたり大量の再生可能エネルギー施設の建設が必要とされる中、この傾向は続くと当社は考えます。

再生可能エネルギーは従来のエネルギー源より安価

確実に入手でき、安価なクリーンエネルギーの価格決定力

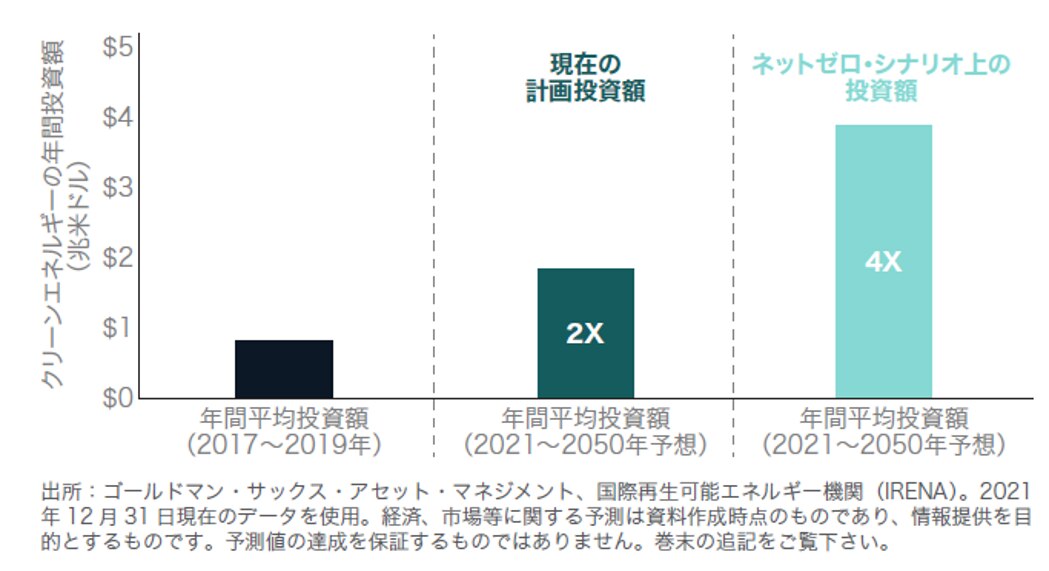

しかし、エネルギー移行は太陽光や風力に限った話ではありません。クリーンエネルギー技術への投資や普及を大幅に促進させる必要があります。従来のエネルギー企業は、研究開発や資本集約的プロジェクトの運営を長年にわたり行ってきた経験があり、また、バランスシートが改善し、投資に利用可能なフリーキャッシュフローの水準が高まっていることから、今後のクリーンテクノロジーへの投資や普及において重要な役割を果たすと考えられます。過去3年間、エネルギー移行には公開市場とプライベート市場で毎年約1兆米ドルが投下されてきました。しかし、2050年までにネットゼロを達成するためには、発電、エネルギーの効率化、再生可能燃料への移行および二酸化炭素の回収に対する年間投資額を約4兆米ドル1へと大幅に増額する必要があるでしょう。

ネットゼロの達成には、世界で毎年約4兆米ドルのクリーンエネルギー投資が必要

動向3: エネルギー自給率の向上

エネルギーは今や多くの国にとって安全保障問題化しており、一部の経済大国は、短中期的にエネルギー調達の「国内回帰」(すなわち、ロシア産天然ガスと石炭からの脱却)に焦点を当てています。

例えば、欧州のリパワーEU計画では、ロシア産化石燃料への依存から脱却するための方策の概要が示されており、短期的に化石燃料の調達先の分散を図るとともに、長期的にクリーンエネルギー技術の普及とエネルギー消費の削減に重点を置くことが挙げられています。世界の他の国々に目を向けると、主要国の大半がエネルギー移行の加速を目標に掲げ、太陽光発電や風力発電の増設にとどまらず、排出削減が困難な二酸化炭素の回収のほか、原子力、再生可能天然ガス、蓄電池、水素などのバックアップ用電力技術の導入を目指しています。しかし、再生可能エネルギーへの移行に関しては、必要不可欠な鉱物が一部の国に偏在しているという問題があります。この問題は、世界が原油産出国依存から鉱物産出国依存へ変わることを意味する可能性があり、より豊富に存在する資源を利用でき、多くの需要を満たせる技術が開発されない限り、こうした依存の転換は現実となる可能性が高いと考えられます。例えば、電池では、リチウムやニッケル、コバルトを鉄やマンガンのような鉱物に置き換えるということを意味します。

ロシア・ウクライナ紛争を考慮した各国地域のエネルギー政策対応

欧州連合

- 化石燃料の輸入停止、太陽光+風力とヒートポンプの導入拡大に重点を置き、エネルギー自立へのパラダイムシフトを目指しています。

- 短期的には、「すべてを動員する」戦略により、石炭、原子力および非ロシア産天然ガスを利用し、エネルギー危機の克服を図っています(ロシア産天然ガスは現在EUの天然ガス調達量の39%を占めており、2022年末までに3分の2を削減する目標)*。

- 長期的には、再生可能エネルギー、水素および電力市場改革を加速することにフォーカスしています。

米国

- 米国はロシア産エネルギーの主要輸入国ではないものの、EUへの米国産天然ガスの供給と自国での再生可能エネルギーの生産に重点を置いています。

- エネルギー移行の極めて重要な分野である「重要鉱物の国内サプライチェーンの確立」を図っています。

- 財政調整措置に係る法案成立期限が2022年9月30日に迫る中、ビルド・バック・ベター(よりよき再建)法の気候変動関連条項の成立に引き続き重点を置いています。

中国

- 2021年に石炭と天然ガスが不足したことから、中国は天然ガスと石炭の国内生産を増強しています。

- 政策当局は、石炭の国内生産能力を年間3億トン拡大し、備蓄を6億2,000万トンにすることを目標に、新たな石炭鉱山の開発と石炭貯蔵施設の建設を承認しました *。

- 2060年までにネットゼロ目標を達成し、2030年までに再生可能エネルギーの発電能力を1,200ギガワット(GW)にするとともに排出量をピークアウトさせ、世界有数の再生可能エネルギー生産国になるとの姿勢を維持しています *。

出所:ゴールドマン・サックス・アセット ・ マネジメント、ブルームバーグ、米国エネルギー情報局(EIA)。2022年6月30日現在のデータを使用。

*Inevitable Policy Response: Quarterly Forecast Tracker Q1 2022—Update of global energy/land policy and technology developments。経済、市場等に関する予測は資料作成時点のものであり、情報提供を目的とするものです。予測値の達成を保証するものではありません。過去の実績は将来の結果を保証するものではありません。

エネルギー移行 3要件の実現

各国が掲げた気候変動に関する長期的・短期的な目標の達成に向けて、ある程度の進展が見られるものの、世界のエネルギーシステムの完全な再構築と、それを支えるインフラ構築の壮大なスケールを考えると、エネルギー移行は数十年に及ぶ変化のいまだ初期段階にあると考えられます。当社は、エネルギー移行が進むにつれ、従来のエネルギーとクリーンエネルギーの双方のバリューチェーンにおいて、新たな政策措置と資本が必要になると考えています。

気候変動におけるリーダーシップ - 行動するのは今しかない

長期にわたり安価で、安全なクリーンエネルギーの探求は、政策立案者の行動から始まります。ネットゼロ達成の重要性に関し、世界の政治的コンセンサスが形成されつつあり、世界は正しい方向に進んでいます。

しかし、中国とインド(両国の合計で世界の二酸化炭素排出量の約3分の1を占める)のネットゼロ達成目標は2050年以降になっています。

目標設定後には、国家または企業レベルで実行計画の策定や法的義務の導入を行い、排出量の多い産業が低炭素経済に移行しない場合には市場から敬遠されることを示す必要があります。さらに、科学的観点から、国連の気候変動に関する政府間パネル(IPCC)の最新の評価報告書が、世界の気温の上昇を1.5℃以内に抑え、 2025年までに温室効果ガスの排出量を減少に転じさせるためには、行動を起こすのは「今しかない」と述べています。特に中国が排出のピークアウト目標を2030年に設定していることから、2025年までに排出量が減少に転じる可能性は低くく、この報告書は警鐘を鳴らしています。

こうした予測は、各国の首脳や政策立案者がネットゼロ目標の達成に向けて信頼できる段階的計画を策定し、投資家や業界、市民および他国の信頼を築く必要があることを示唆しています。計画の遂行は困難で費用もかかりますが、必要不可欠なことです。脱炭素技術の導入が広がるよう、政策立案者はグリーンプレミアム(すなわち、温室効果ガス排出量の多い技術ではなくクリーンエネルギー技術を選択することで追加的にかかる費用)の引き下げを優先課題とすべきでしょう。風力や太陽光などの実用化が進んでいる再生可能エネルギー技術では、すでにこうした優遇策が導入されていますが、新たなソリューションや技術を後押しするには政府の一層の奨励策や義務化が必要だと当社は考えます。

政策立案者が引き続き注力すべき分野は、グリーン水素と二酸化炭素回収の2つであると当社は考えます。例えば米国では、二酸化炭素回収を促進させる主要な政策として45Qと呼ばれる税額控除制度があり、回収した二酸化炭素1トン当たりの税控除額を現行の50米ドルから85米ドルに引き上げる計画です2。また、これとは別に、グリーン水素に税額控除を適用する計画もあります。各国政府は「グリーンフレーション」(再生可能エネルギー技術の開発に利用する材料や鉱物の価格が急騰すること)に注意する必要があるものの、政策措置と政府や資本市場参加からの資金調達が不可欠だと当社は考えます。当社はまた、規制当局が金融市場にサステナビリティ評価指標(例えば、EUのサステナブルファイナンス開示規則(SFDR)とEUタクソノミーが制定した指標や米国証券取引委員会(SEC)が提案する指標など)を導入する取り組みが、ますます資本配分に影響するようになると見ています。

投資が行われている分野

公開市場では、気候テクノロジー(すなわち、グリーンイノベーション)企業のエクイティ・ファイナンスやサステナブル債の発行増加、従来のエネルギー供給企業によるビジネスモデルの多角化や脱炭素化の取り組みなど、エネルギー移行への多額の投資が行われています。

ブルームバーグNEF によると、2021 年は新規株式公開(IPO)案件が多く、気候テクノロジー企業への投資の3分の2(1,110 億米ドル)が公開株式市場で行われました。風力および太陽光発電所の建設会社やエネルギー機器のメーカーは、公開株式市場の投資家に特に人気が高く、IPO と売り出しには投資家が殺到します。プライベート市場では、気候テクノロジーのスタートアップ企業が537億米ドルの資金調達を行いました3。電気自動車や電動航空機、電気スクーター、電池のメーカーは、生産拠点を建設するために多額の資金調達を目指していることから、最近、公開市場とプライベート市場のいずれの投資家にも人気があります。将来的には、クリーンエネルギー企業やバックアップ用の電力テクノロジー企業(天然ガス、原子力、蓄電池、水素など)、ロシア以外の天然資源の供給会社は、長期的にはエネルギー移行の勝ち組として公開株式市場で台頭する可能性があります。また、石油ガスの生産会社と精製会社の世界のトップ40社が2021年にクリーンエネルギーに支出した金額は合計で過去最高の210億米ドルに達し、2020 年から53% も増加したことは特筆に値するでしょう。石油ガス会社の支出は風力と太陽光向けが大半を占めていますが、近年はエネルギー貯蔵や水素などの様々な新しい技術に投資が分散しています。従来のエネルギー供給会社の多くはまた、メタンガス排出量の削減技術などのより画期的な方法で自社の排出量の削減を目指しています。最終的には、現在の政府の方針に大幅な変更がなく、またクリーンエネルギー技術に飛躍的進歩が見られなければ、投資の観点では、従来の化石燃料のバリューチェーンを最大限脱炭素化し、世界が代替エネルギー源に完全に依存できるようになるまでの数十年の間、従来のエネルギー・セクターとクリーンエネルギー・セクターの共存を視野にいれることが必要だと考えます。

債券の世界では、企業と国が発行するサステナブル債の種類が増加し、投資家はエネルギー移行への投資が可能になっており、当社は、こうした傾向が続くと考えています。サステナブル債の中ではグリーンボンドの人気が最も高く、2021 年のグリーンボンドの発行額は前年比倍増し、6,210 億米ドルに達しました。グリーンボンドの発行では、欧州が依然として最大の市場であるもの、最も急成長している市場はアジアで、アジアの発行体がグリーンボンド市場で占める割合は2020年のわずか14% から2021 年には24%まで上昇しています。安価で安全なクリーンエネルギーへの移行が進むにつれ、十分に分散された債券ポートフォリオでは、エネルギー移行や気候変動で思わぬ事態が発生した場合のダウンサイド・リスク(例えば国家レベルでの排出ギャップなど)を考慮しつつ、エネルギー移行から恩恵を受ける企業や国家への投資機会を見出す必要があると当社は考えます。

資本が必要とされる分野

過去10年間、公開市場とプライベート市場の資金はほとんどが再生可能エネルギーと輸送分野に利用され、その結果、エネルギー安全保障や炭素除去技術、使用済み廃棄物処理などの重要分野への投資が不足しています。重要なのは、各業界が脱炭素化やエネルギー自給率の向上、サプライチェーンの簡素化への設備投資を行うことで、依然恩恵を受けられる可能性があることです。

各国がエネルギー安全保障とエネルギー自給率の向上を実現し(安価なエネルギー源を常時利用できるようにし)、電力市場の脱炭素化を図るためには、エネルギーの貯蔵問題を解決する必要があり、発電所規模の蓄電池と水素という2つの重要な技術がその解決に役立つと当社は考えています。この2つの技術はそれぞれが補完的役割を果たし、蓄電池は再生可能エネルギーの間欠性への対策に、水素は電力の季節性への対策になり得ます。蓄電池やスーパー・キャパシタ、圧縮空気も電力の平準化に役立つ可能性はあるものの、季節性の平準化への対応に必要な電気容量や貯蔵可能期間が不足しています。したがって、電力需要の季節変動を平準化するために必要な長期エネルギー貯蔵の望ましい解決策として、最終的に水素が浮上する可能性があります4。しかし、エネルギーの電化が進む経済を、こうしたエネルギー貯蔵インフラ(ネットワークやスマートグリッド)と技術(発電所規模の蓄電池や水素)が支えられるようになるまでは、天然ガスと原子力が円滑なエネルギー移行を可能にするための重要な役割を担うでしょう。

また、セメントや鉄鋼生産など、排出削減が困難なセクターにおいて、排出量削減技術への投資が不足しています。2021年に発表された二酸化炭素回収・貯留プロジェクトの件数は過去最高を記録し、機運は高まったものの、投資は拡大しませんでした。二酸化炭素回収・貯留のための資金調達総額は大型プロジェクトによる資金調達に左右されやすく、ブルームバーグNEFによると、 2021年は投資額が10億米ドルを超える投資がありませんでした5。しかし、一部には、二酸化炭素回収技術を有する企業が工場と連携し、本格的な二酸化炭素の回収、コンディショニング、圧縮、熱統合および貯留の設備を開発した結果、世界各地で産業プラントからの排出量が劇的に減少した事例があります。また、熱触媒プロセスにより二酸化炭素を水素と反応させて合成液体燃料を作る企業や、水と溶媒を作用物資として用い、二酸化炭素の回収を事業として提供している企業もあります。しかし、こうした投資をさらに拡大する必要があります。最終的に、二酸化炭素の回収コストが低下し、こうしたセクターが世界の主要産業に成長し、2050年までのネットゼロの達成に重要な役割を果たすことが期待されます。

資金が必要なもう1つの分野は、使用済み太陽光パネルと電池から出る廃棄物のリサイクルです。通常太陽光パネルの寿命は長くて30年です。しかし、パネルをリサイクルする新たな取り組みにより、発生する廃棄物の量と新たに採掘する資源の量を減らせる可能性があります。これは電池にも当てはまります。

蓄電池のカソードから貴重な資源(例えば、コバルト、ニッケル、リチウム、マンガンなど)を抽出するには、電池電力貯蔵システムの電池パックを完全に分解する必要があります。こうした資源は鉛電池の大型金属板ほど抽出が簡単ではなく、また、発電所規模の蓄電池の貯蔵ユニットは大型です。風力エネルギーもリサイクルが困難で、タービンは超大型で、設置場所から、または設置場所までの輸送だけでも特殊な技能が必要です。再生可能エネルギー用設備を埋め立て処理すれば、貴重な資源がエコシステムから除去されるため、この問題を解決できる企業は利益を享受できると当社は考えます。

また、原料資源に対する需要の規模は過小評価されており、エネルギー移行目標を達成するには、多くの人が考えている以上にサプライチェーンの規模を拡大する必要があるでしょう。

例えば、リチウムイオン電池の原料であるリチウム、ニッケル、マンガン、コバルトおよびグラファイトの需要は今後10年で10倍に拡大する可能性があります。問題を一層複雑にしているのは原料資源の生産地とサプライチェーンの拡大です。

今日、こうした原料資源が採掘されている産地の多くは、北米や欧州のメーカーにとって長期的に信頼を置けない地域である可能性があります。欧米のメーカーは国内調達を図るとともに、サプライチェーンの管理を強化し、可能であれば、より豊富に存在する鉱物を代替原料として電池を製造するようになると当社は考えます。

当社は、エネルギー安全保障、二酸化炭素の除去技術および使用済み廃棄物処理がバリューチェーンの中で投資不足の分野だと考えています。

今後の課題

安価で安全なクリーンなエネルギーの供給は重要な課題ですが、このエネルギーに関する3要件を満たすことは気候変動対策の根幹です。これを達成するためには、政策立案者の持続的な行動と政府の奨励策により、エネルギー安全保障、二酸化炭素除去技術、使用済み廃棄物処理の分野において、投資の拡大と技術革新の進展を促す必要があると当社は考えます。エネルギー・セクターの今後の数十年は創意工夫の時代になり、幅広い投資機会が生じるでしょう。多くのアイデアが失敗に終わることは避けられないと考えられますが、一方で、画期的な技術が投資家に大きなリターンをもたらす可能性もあります。経済性は重視すべきであり、政策立案者は政策の実行に向けて方向性を決める必要があります。エネルギーの3要件を達成するためには、規律、忍耐強さ、洞察力が必要であり、これは賢明な投資の観点でもあります。

出所

- GSグローバル・インベストメント・リサーチ。

GS SUSTAIN Green Capex: Makinginfrastructure happen。2021年10月現在。 - S&P Global Market Intelligence。2022年2月23日現在

- ブルームバーグNEF。Energy Transition Investment Trends 2022。2022年1月現在。

- GSグローバル・インベストメント・リサーチ。The clean hydrogen revolution。2022年2月現在。

- ブルームバーグNEF。Energy Transition Investment Trends 2022。2022年1月現在。

GSAM Connect

マーケット解説動画、レポート、特設ページを探せるアーカイブです。

追記

一般的な開示事項

本資料は、情報提供を目的としてゴールドマン・サックス・アセット・マネジメント・インターナショナルが2022年8月に作成した資料をゴールドマン・サ ックス・アセット・マネジメント株式会社(以下「弊社」といいます。)が翻訳したものであり、特定の投資商品の推奨(有価証券の取得の勧誘)を目的としたものではありません。訳文と原文に相違がある場合には、英語の原文が優先します。

本資料は、弊社が信頼できると判断した情報等に基づいて作成されていますが、弊社がその正確性・完全性を保証するものではありません。

本資料に記載された過去のデータは、将来の結果を示唆あるいは保証するものではありません。

本資料に記載された見解は情報提供を目的とするものであり、いかなる投資助言を提供するものではなく、また個別銘柄の購入・売却・保有等を推奨するものでもありません。記載された見解は資料作成時点のものであり、将来予告なしに変更する場合があります。

個別企業あるいは個別銘柄についての言及は、当該個別銘柄の売却、購入または継続保有の推奨を目的とするものではありません。本資料において言及された証券について、将来の投資判断が必ずしも利益をもたらすとは限らず、また言及された証券のパフォーマンスと同様の投資成果を示唆あるいは保証するものでもありません。

弊社及びゴールドマン・サックス・グループで投資運用業務を行う関係法人を総称して「ゴールドマン・サックス・アセット・マネジメント」あるいは「GSAM」と呼ぶことがあります。

本資料に記載された、一般的な市場動向や、産業およびセクター動向、あるいは広範囲にわたる経済、市場および政治状況についての情報は、いかなる投資推奨あるいは投資助言の提供を意図するものではありません。本資料はゴールドマン・サックス・アセット・マネジメント(GSAM)が作成したものであり、GSグローバル・インベストメント・リサーチが発行したものではありません。本資料に記載された見解は、GSグローバル・インベストメント・リサ ーチ、その他ゴールドマン・サックスまたはその関連会社のいかなる部署・部門の見解と必ずしも同一であるとは限りません。本資料記載の情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。

ESG(環境(Environmental) 社会(Social) ガバナンス(Governance))戦略では、他の戦略や一般的なベンチマークに含まれているリスクを除外、又はリスクを許容することがあり、その結果パフォーマンスがそれらと乖離する可能性があります。また、ESG戦略は、その投資対象の資産クラスのリスクに晒されており、投資対象とする特定の市場やセクターにおいて、想定通りに需要が拡大せず、又は想定より緩やかに需要が高まる展開となる可能性があります。

指数値は実際の運用による結果ではありません。指数値は利子収入や配当金の再投資を考慮していますが、実際の投資において収益率を引き下げる報酬や費用等の控除は考慮されていません。指数に直接投資することはできません。

特定の期間について市場との比較を行うために、インデックス、ベンチマーク、その他各種評価基準に言及している場合は、あくまでも情報提供を目的とするものです。将来のポートフォリオの内容、運用成果等を示唆するものではありません。インデックスの構成は、必ずしもポートフォリオの構成を反映するものではありません。運用者が適切なリスクおよびリターン特性を反映したポートフォリオを構築する際、ポートフォリオ特性はベンチマーク特性と異なる場合があります。

守秘義務

本資料の一部または全部を、弊社の書面による事前承諾なく(I)複写、写真複写、あるいはその他いかなる手段において複製すること、あるいは(Ⅱ)再配布することを禁じます。