変化の力

循環的・構造的要因が働く世界での投資

PDFをダウンロードする

シクリカルな変動と構造的な要因が経済と市場の形に変化をもたらし、それに伴い投資戦略も変化しています。クリスティーヌ・ラガルド欧州中央銀行(ECB)総裁は今年のジャクソンホールでのシンポジウムで、変化と崩壊の時代に確固たる政策を策定するには明確性、柔軟性、謙虚さの要素が必要だと述べました1。この原則は、変動の激しい世界で賢明な資産運用を行うための鍵でもあると当社は考えます。構造的な金利上昇や創造的破壊のメガトレンドといった比較的長期にわたるパラダイム・シフトに伴い、ポートフォリオのテーマや資産配分構成の見直しが必要になると思われます。景気サイクルに伴うより短期的な変動で機会を捉えるには、俊敏な行動が必要になるでしょう。こうした要因を見極めることで、投資家は成功に導く判断とポジションの指針となる重要な参照点を得ることができます。

循環的、構造的、長期的な見通し

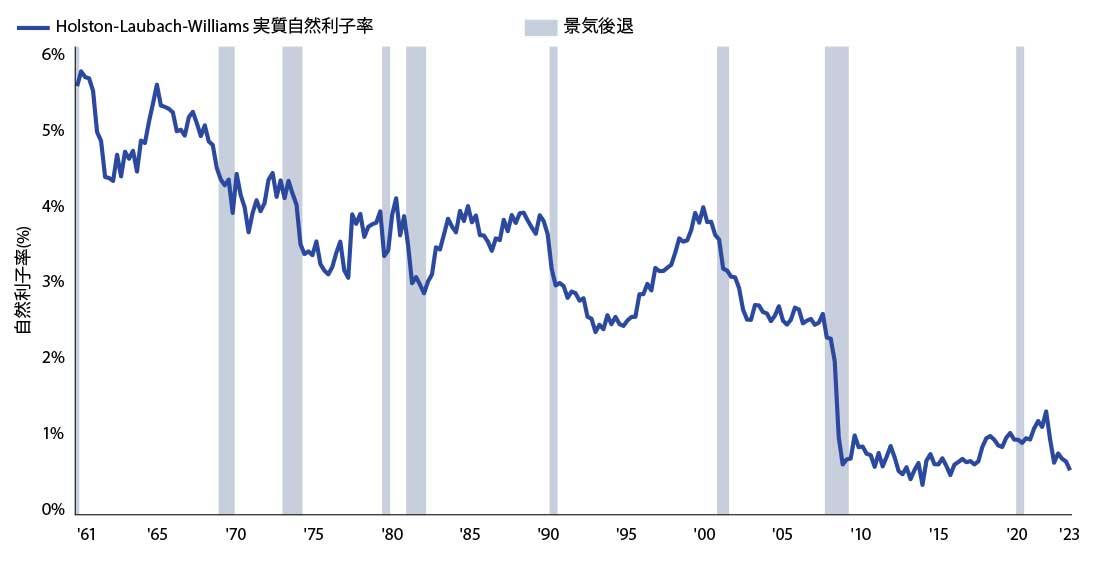

投資家が出発点として行えることの1つは、金融政策の見通しの検討です。政策金利が目標インフレ率と「Rスター」と呼ばれる実質自然利子率の合計と整合的な場合、金融政策は「中立的」と見られ、経済を刺激することも抑制することもありません。ニューヨーク連邦準備銀行のHolston-Laubach-Williamsモデルによると、米国のRスターは2000年が4%近くで、1960年代にはさらに高水準であったのに対し、足元では約0.5%と推計されます。他の調査でも過去数十年間にわたる同様の低下傾向が明らかになっています2。その要因として人口の高齢化、世界的な過剰貯蓄、生産性の低下などの構造的要因が考えられます。Rスターの今後の方向性を予測することは困難ですが、これらの要因の変化には注目する価値があると考えます。

財政赤字と米国国債などの政府債務の増加によって貯蓄の需要は増すと予想され、金利は上昇する可能性があります。様々な業界での業務のデジタル化の拡大や生成人工知能(AI)の登場が生産性を向上させる可能性もあります。そこに脱グローバル化のトレンドが重なって、この数十年とは異なる状況が生じ、各国中央銀行は対応を迫られています。こうした構造的変化は、金利の平均水準が今後何度かの景気サイクルを通じて上昇し、株式と債券のポートフォリオに影響を及ぼす可能性があることを示唆しています。

過去数十年と比較すると、米国の実質自然利子率(Rスター)に影響を与える構造的要因が変化している可能性

出所:ニューヨーク連邦準備銀行、Haver Analytics。1961年第1四半期から2023年第2四半期までのデータ。グレー部分は全米経済研究所が景気後退期と判断した期間を表します。

構造的な金利の上昇や、根強く続くインフレと債務水準の上昇によるマイナスの影響は、長期にわたって米国の経済成長の重石となる恐れがあります。これに加え、ジャクソンホール会議で紹介された学術研究が示唆するように、アイデアへの投資比率の上昇や教育水準の大幅な向上といった、この数十年間の成長に寄与してきたであろう要因を維持することは困難になる恐れがあります3。これは、今後成長率が低下する可能性があることを示唆しています。しかし一方で、セクター構成の根本的な変化(例えば、サービス業の拡大と製造業の縮小)や米国の住宅市場で固定金利ローンが占める割合の高さは、金利上昇に対する米国経済の耐性強化の可能性を示唆しています。さらに、サプライチェーンの圧力や在庫調整の影響の緩和といった循環的要因も、パンデミック後の正常化を支える要因となっています。このような動向は経済活動の増加に寄与し、足元の景気サイクル後期を長引かせる可能性があります。そのため、循環的・構造的要因が一部相殺し合っていることもあり、少なくとも短期的な成長見通しはより一層不透明になっています。

日本を見ると、構造的トレンドは必ずしもグローバルなものとは限らないことが分かります。日本は、物価上昇と賃金上昇の(あまり見られないものの)望ましいサイクルを特徴とする経済の新たな夜明けを迎えようとしています。日本の人口減少と高齢化は今後数年間にインフレとデフレのいずれかを引き起こす可能性があります。結果は日本が労働参加率の向上ができるかという点や、人口構成の変化と脱グローバル化やデジタル化といった他の構造的な力との相互作用によって変わります。また、日本のコーポレート・ガバナンス改革についても、それを成長を達成する経路として活かす企業もあれば、後れを取る企業もあり、それが長期的な勝敗を分けると当社は予想します。改革に注力して長期的な成長を達成する企業を選好する投資家は、結果的に変化の恩恵を享受することができると当社は考えます。

脱炭素化は、経済や業界だけでなく将来の地球の健全性にも影響を与えるもう1つの構造的なトレンドです。持続可能な変革は投資家に新たなリスクと機会の両方をもたらします。米国のインフレ抑制法(US IRA)に盛り込まれたクリーンエネルギー促進のインセンティブにより、企業は幅広い投資を発表するようになっており、この動きはさらに広がるでしょう4。大西洋の対岸では、欧州連合のRePowerEU計画がクリーンエネルギー投資の呼び水となり、ユーロ圏のエネルギー供給の多角化に役立てられています。このほか、中国やインドなどの市場では、気候に関する現行のインセンティブ制度が将来的に強化されると思われます。競争が激化し、予測がますます困難になる地政学的環境では、世界的な気候政策の短期的変動とそれがコモディティ価格に与える影響を注視する必要もあります。

投資への影響

金利上昇と成長鈍化が見込まれる世界では資本市場についての長期的な想定を見直す必要があり、結果的に長期的な資産配分を変更することになる可能性があります。新たな構造的パラダイムへの進化が直線的なものになる可能性は低いでしょう。例えば、金利が上昇する中で今後の財政の持続可能性について懸念が高まり続けています。企業の資本コストは増大し、財務状況が脆弱な企業が債務不履行に陥るリスクは高まる可能性があります。パブリック市場でのアルファ創出の機会は、よりグローバルなものになると同時にボトムアップなものになり、収益性を基準として判断するようになる可能性があります。構造的な金利上昇はプライベート市場の力学を変える可能性もあります。プライベート・クレジットの利回りはますます魅力的な水準となり、プライベート・エクイティは進化しつつあります。新たなレジームではオペレーションの価値創出手段が成否を決定づける主な要因となる可能性があります。

投資家が構造的な金利上昇環境に合わせてポートフォリオを再調整する際、強力なメガトレンドがもたらす機会を捉えるポジションを取ることが長期的な利益創出につながると考えます。ただし、最適な機会を捉えるには、長期的な成長テーマや特定業界における複雑な状況を理解する必要があり、医療や生命科学にAIが変革的影響を及ぼす可能性があることはその一例です。個々の市場や国の微妙な違いに注目することも長期的な機会の発掘につながる可能性があります。例えば、日本では経済再生とコーポレート・ガバナンス改革が今後数年間にわたって勝敗を分けると当社は予想しています。さらに、商業用不動産市場にも機会が生じる可能性があり、人口動態の変化とサステナビリティのトレンドを有利に活かすことができる資産もあれば、それを逃す資産もあります。

循環的・構造的変化が生じる不透明な世界において、今は投資戦略も変化すべき時期であると思われます。逸脱、差別化、ボラティリティが高まる環境では、パブリック市場とプライベート市場の両方にわたって、よりアクティブで多様な投資アプローチが必要になるでしょう。長期的な成功は、慣行にとらわれない独創性と勇気のほか、過去の市場サイクルを通じて得た豊富な経験にかかっているかもしれません。この話は、ジェローム・パウエル米連邦準備制度理事会(FRB)議長が述べた「曇り空の下で星を道標として航海する」という比喩とも関連性があります5。変動する世界では、この先何が待ち受けているかを正確に予測することは現実的ではありません。様々な将来のシナリオを考慮し、リスクの管理と機会の獲得に役立つ幅広い一連の手段とツールを構築することが重要です。