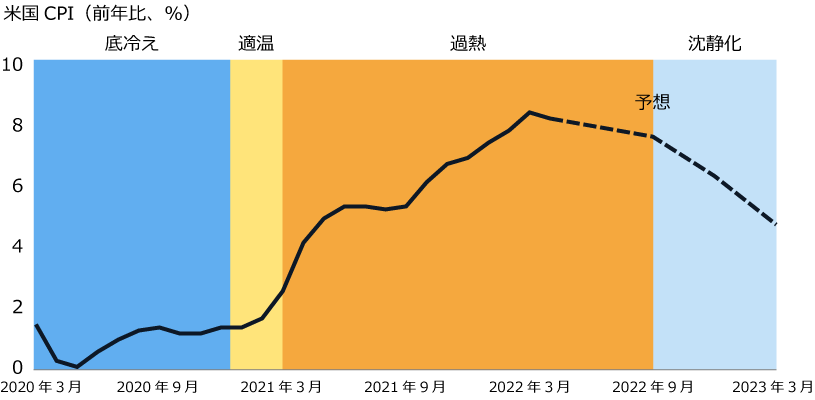

現在、中央銀行による金融政策とインフレが過去数十年間見られなかった2つの主役となっています。多くの予想外の出来事がありましたが、労働市場のひっ迫、サプライチェーンの変化、地政学的な緊張もあり、インフレが現在、最注目のテーマになっています。米国では、FRB(米連邦準備制度理事会)が物価上昇圧力を抑えるために金融政策の引き締めに乗り出しています。他の国・地域の主要中央銀行も、インフレを「キャッチ」する準備をしていますが、その政策は米国とは異なる道筋を辿ろうとしています。

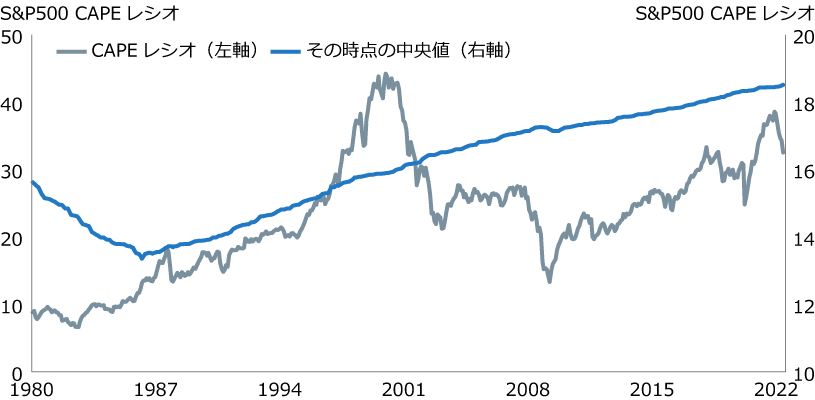

「正常」への回帰は、継続的な市場ボラティリティを招くだけではなく、特に2022年前半にバリュエーションが低下したことから、投資の機会を拡大する可能性があると考えています。市場は現在、長期投資を行う投資家に対してより魅力的な価値を提供しています。

今回のMarket Know-Howでは、以下を中心に、投資家が経済の正常化をどのように乗り切ることができるかについて取り上げます。

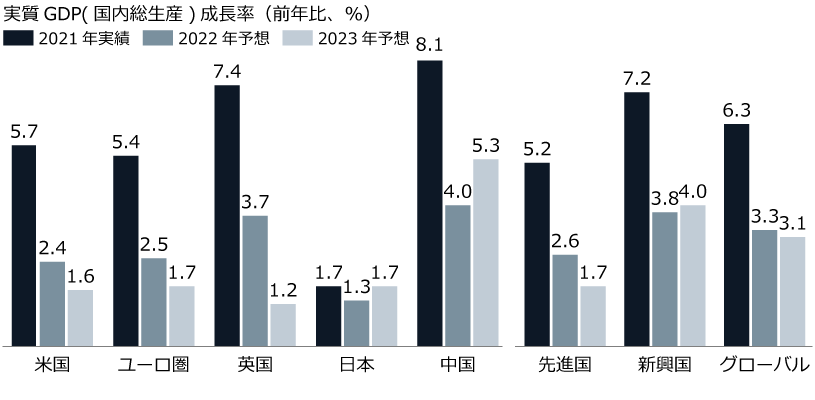

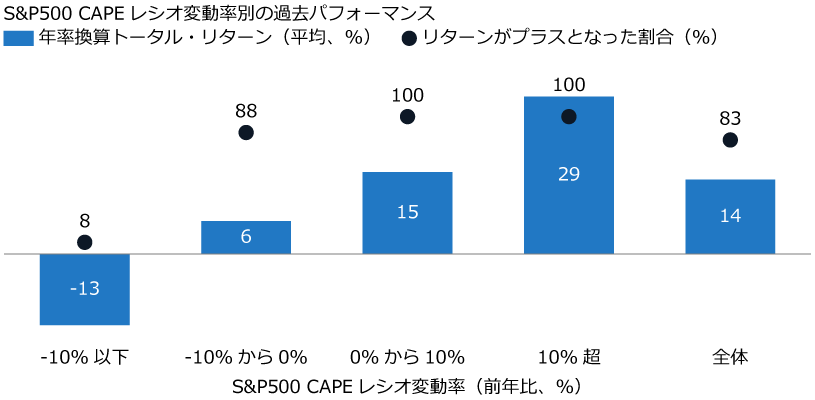

- 旅程ではなく、目的地に目を向けること。まだ不確実性が続く可能性はあるものの、ファンダメンタルズの強さがさまざまな市場での投資機会を提供。

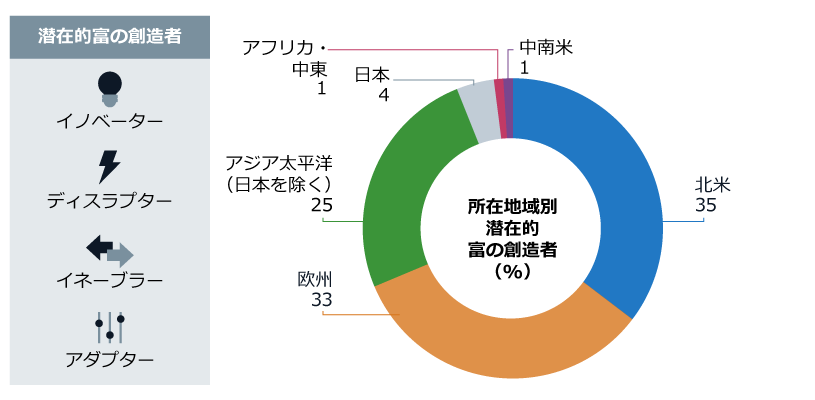

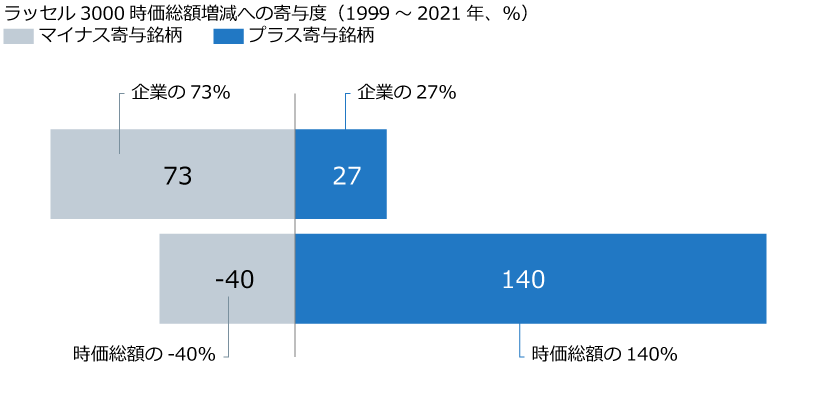

- 創造的破壊の加速に向けたポジショニングが必要。アルファは、個別銘柄や厳選投資、グローバルなポートフォリオで発掘することが可能。

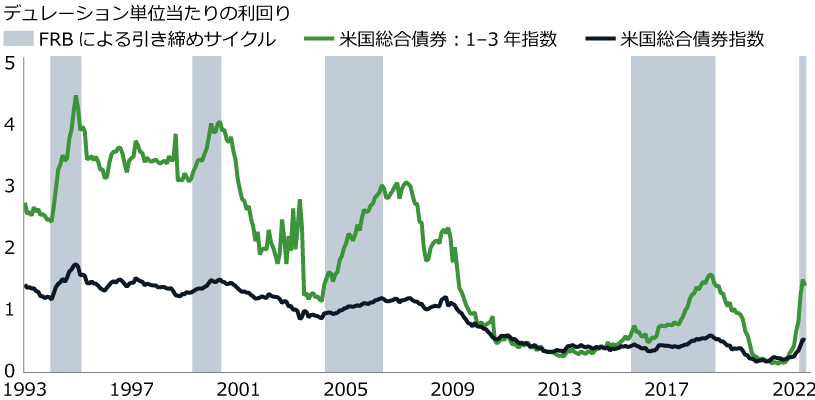

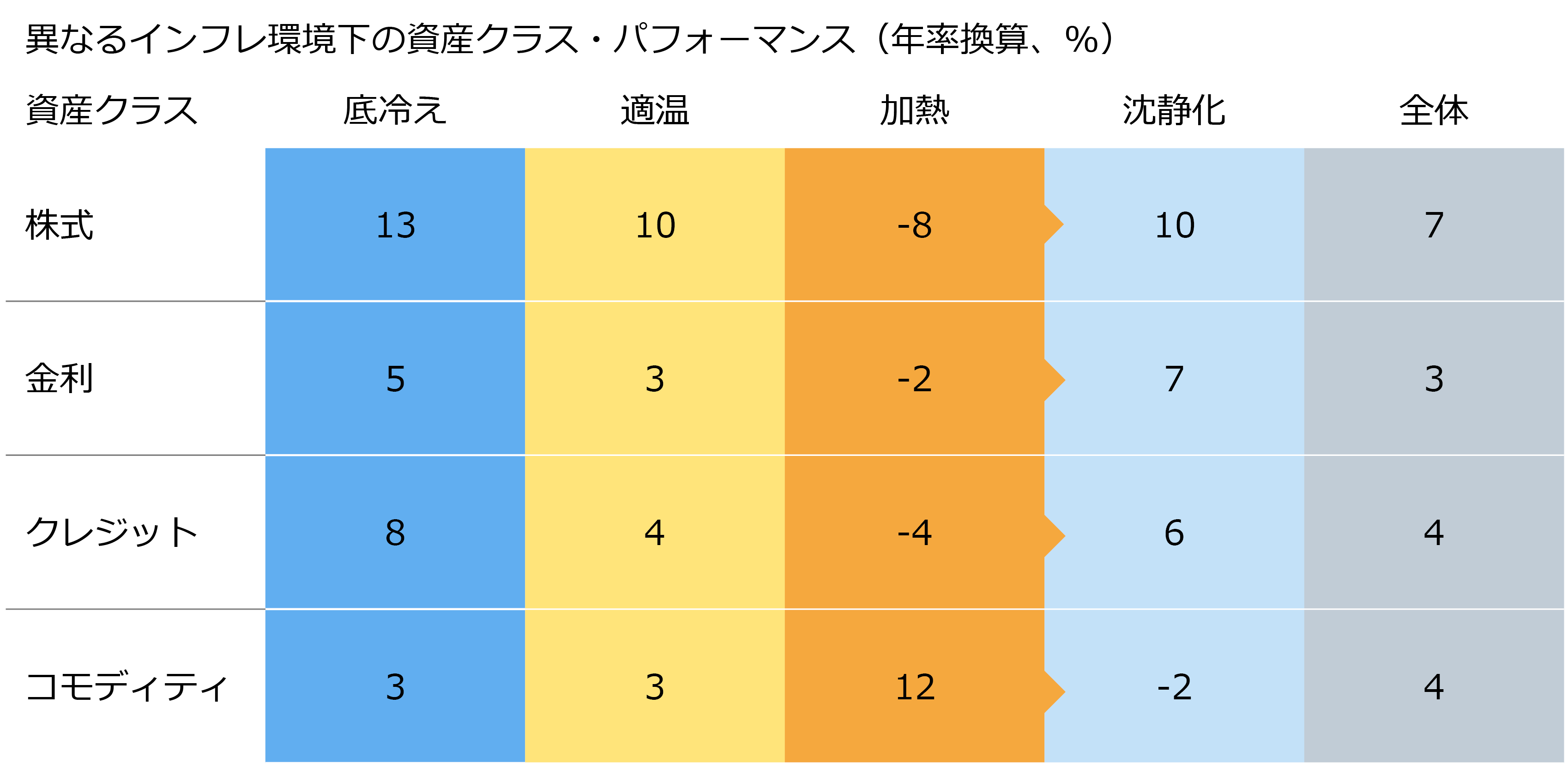

- 不規則なボラティリティを乗り切るためにインカムをより重視すること。

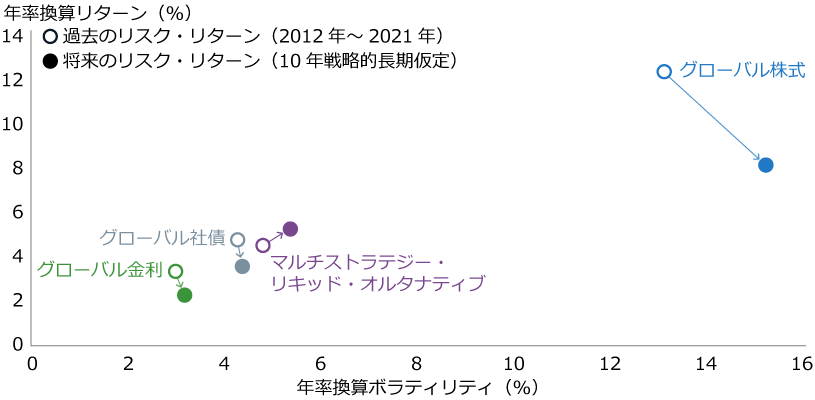

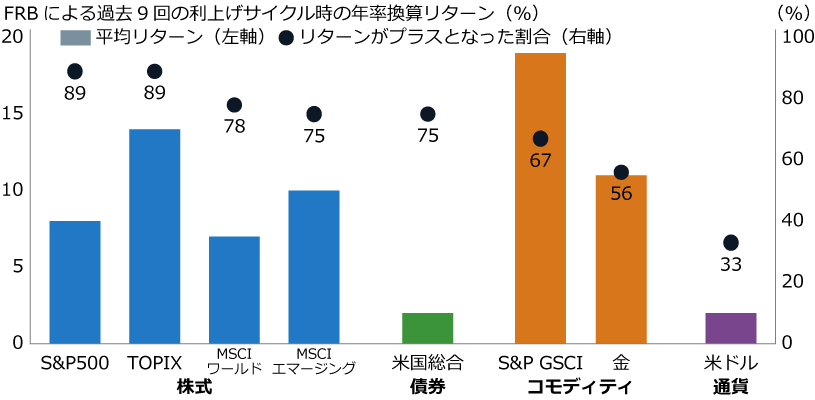

- 独自のリターン源泉を活用し、集中リスクを削減するために、オルタナティブ投資にポートフォリオを分散すること。