世界では、ウクライナでの軍事紛争や中国による領土問題などの複雑な地政学的動向や、社会において二極化の定着といった問題がある中、インフレが引き続き独占的な問題となっています。2023年もインフレの動向とそれに対する各中央銀行の対応が主要なテーマになると予想します。しかし、サーフィンで例えるなら、波が割れるのを待つ間に、投資家は波に乗ることを学ぶ必要があります。

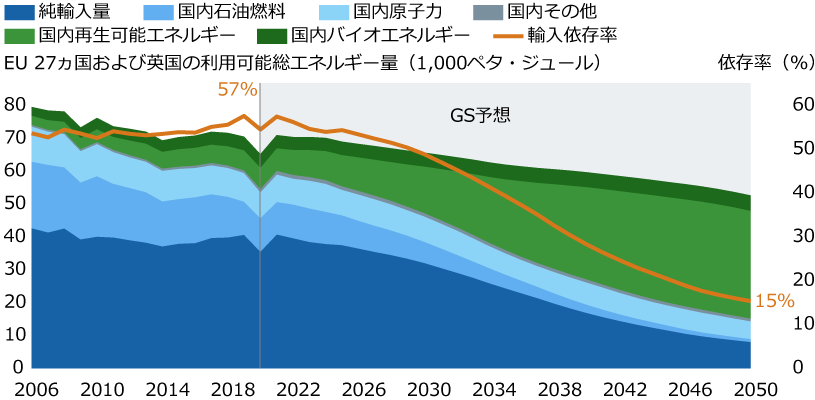

インフレと金融政策は相互に作用するため、金融引き締めの当然の結果としてリセッション(景気後退)入りすると考える人が多くいます。確かに過去を振り返るとそのような見通しになるかもしれませんが、現在の健全な金融システムや、強い雇用市場、強固な民間セクターを考えると、米国のリセッション入りが必ずしも既定路線とはいえません。ユーロ圏と英国は外部からのエネルギー供給の影響を受けやすく、すでに進行中ではないとしても、リセッション入りの可能性は高くなっています。

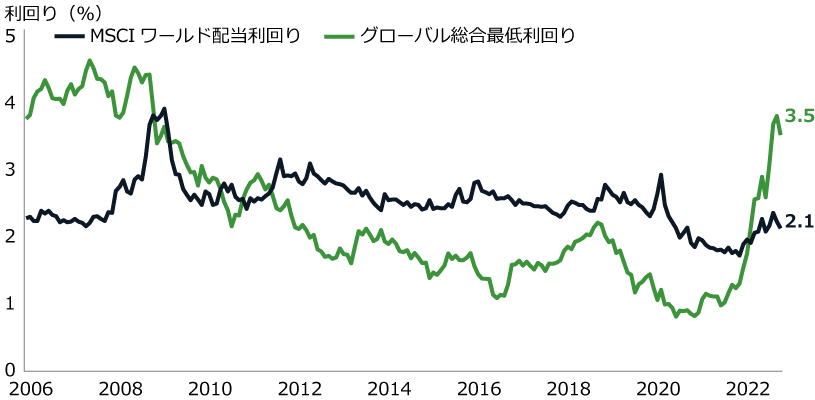

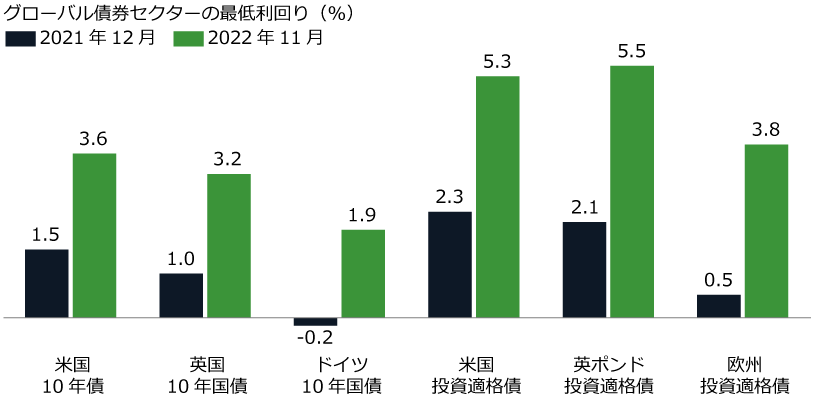

高いインフレに適応するには痛みを伴います。伝統的な株式と債券が6:4のポートフォリオは、2022年に歴史的な低リターンを記録しました1。しかし、投資の機会はリセットされ、債券投資が再び分散効果とキャッシュフローに重要な役割を果たすことになると当社は考えています。

今回のMarket Know-Howでは、以下について考察することで、投資家が継続的なインフレ環境をどのように乗り切ることができるかについて取り上げます。

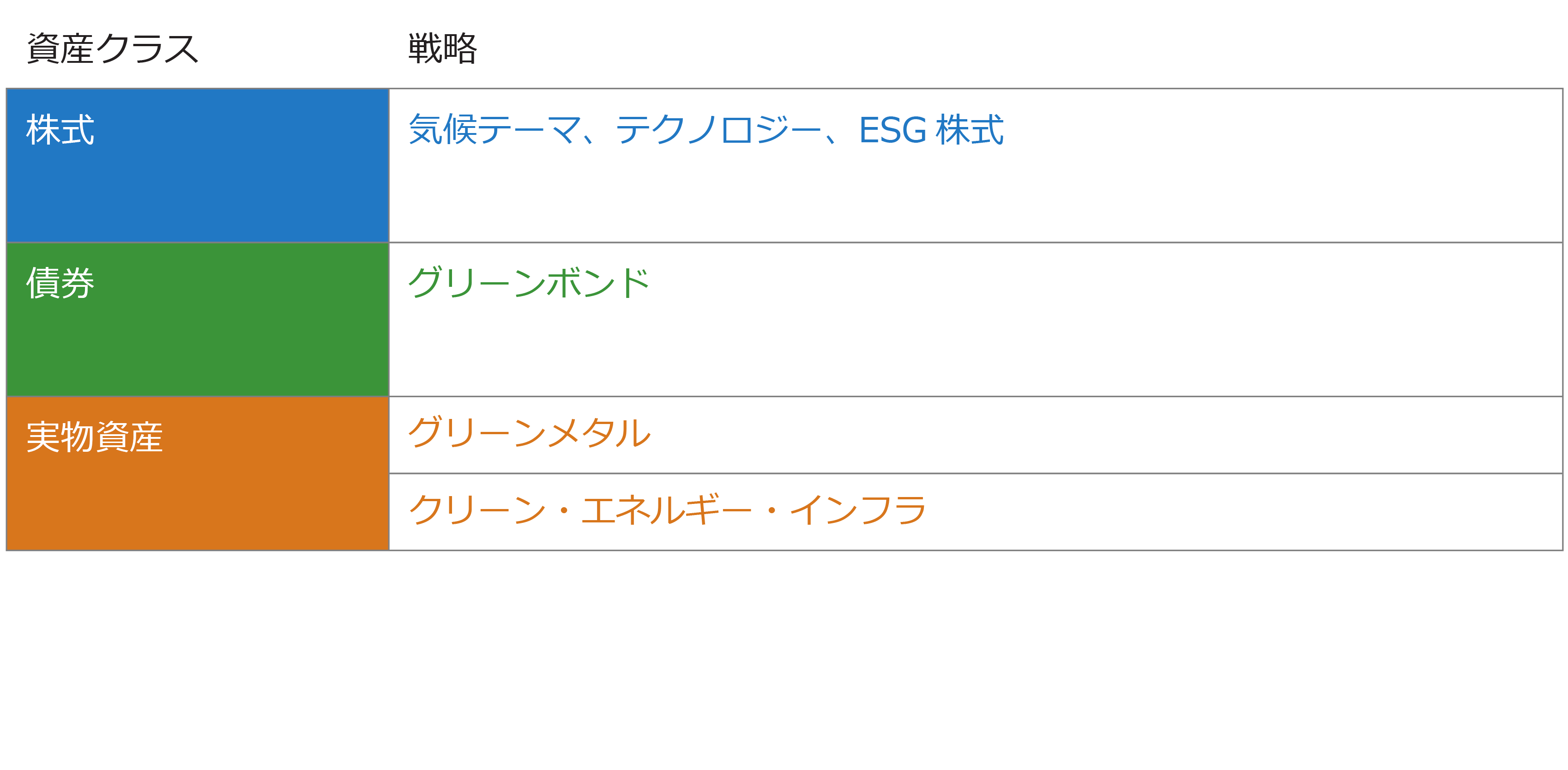

- 質や収益性、固有のポジショニングに焦点を当て、資産間の新たな優位性を反映するために、株式に対するエクスポージャーを調整。債券については、より優良な銘柄にシフトし、より高いインカム収益の恩恵を受ける。

- エネルギーの変革によって生み出される複数資産における広範囲にわたる投資機会に対応するため、ポートフォリオを調整。

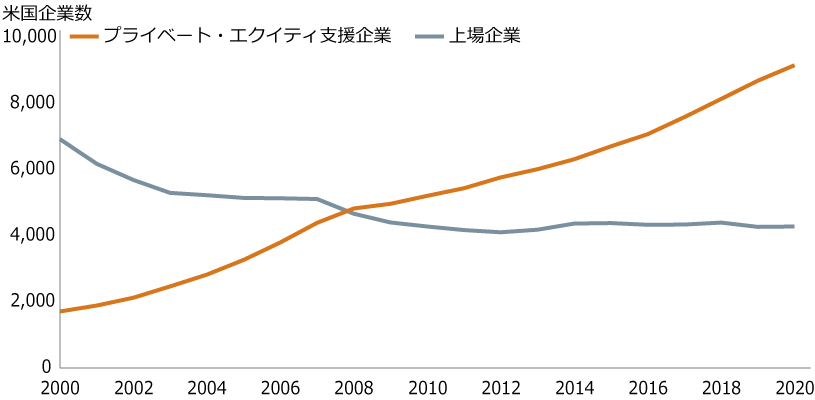

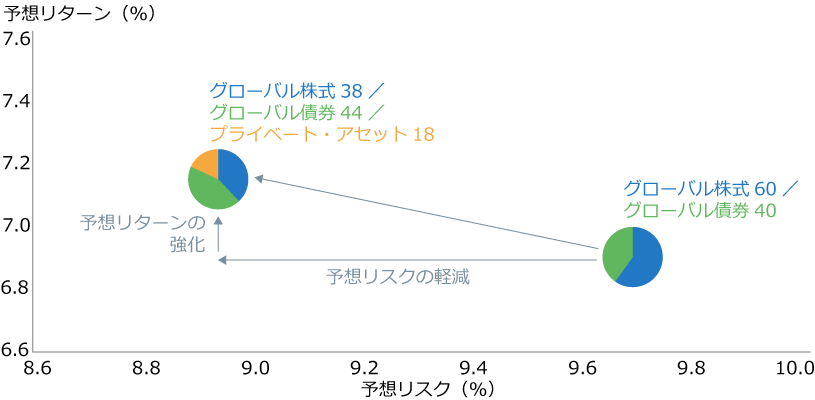

- ポートフォリオをオルタナティブ投資に分散し、独自のリターン源泉を獲得。