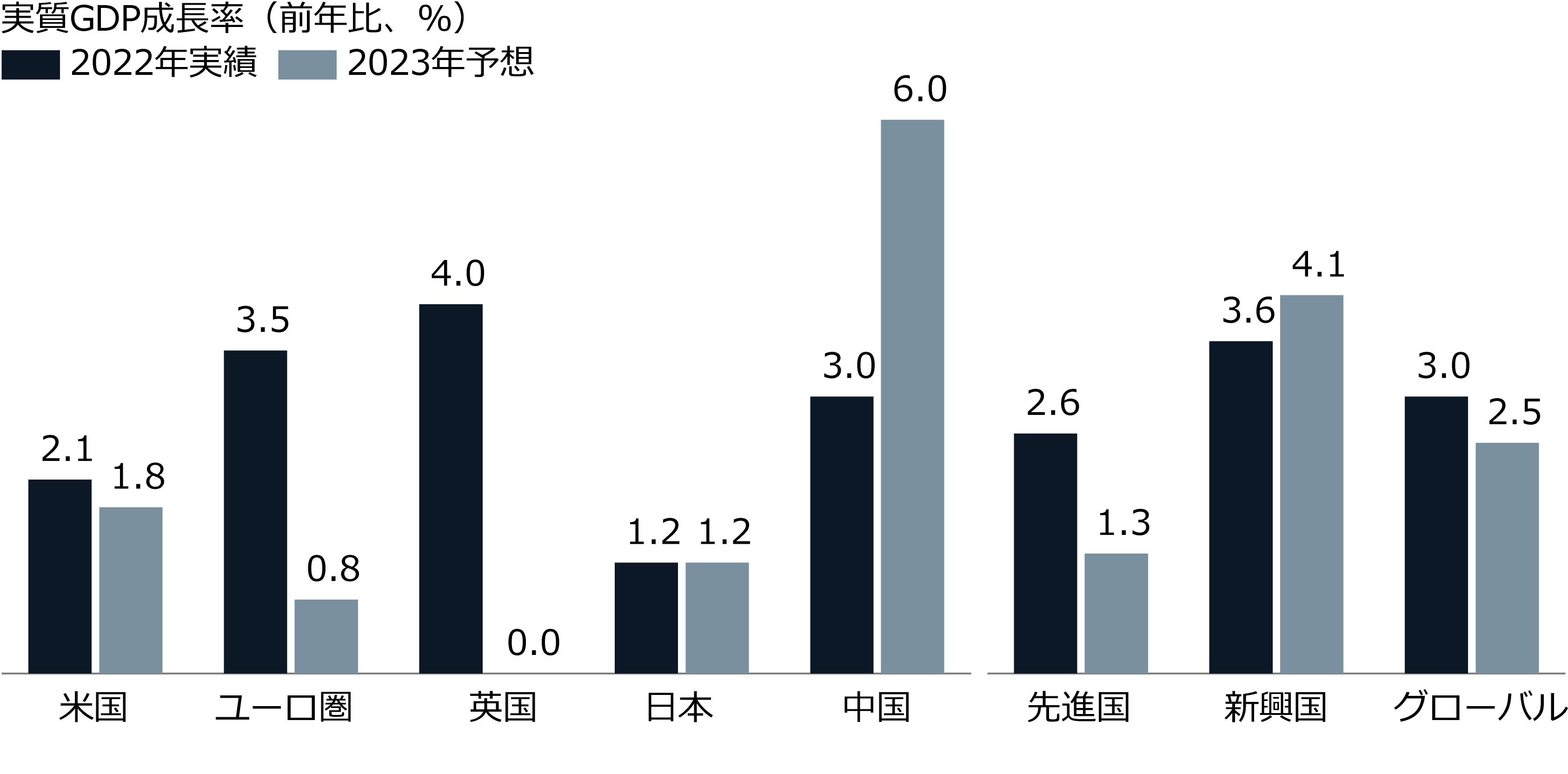

2023年は、欧州の深刻なエネルギー危機の後退と中国の経済再開に伴う同国経済の回復期待を背景に、比較的好調なスタートとなりました。足元で、世界経済の「ソフトランディング」を期待する声が高まっていますが、強い経済指標はインフレ懸念を高める「諸刃の剣」であるという状況に変わりはありません。最近の銀行の経営不安を受けて信用収縮が進み、ターミナル・レートを引き上げる必要性が幾分低下したとしても、経済の底堅さが一段の利上げを招き、昨年始まった景気の調整が長期化する可能性があります。したがって、2023年も、経済成長によるインフレ加速と中央銀行の利上げが市場の主なリスクになると思われます。

マクロ環境と資本市場は重大な局面(ロッククライミングで言うクランチタイム)にあると当社は考えています。2022年の利上げの初期段階では、金融環境の引き締めを主な目的として、政策担当者が積極的な利上げを断行しました。それにもかかわらず、現在、先進国の景気は持ちこたえており、政策金利がターミナル・レートに近づく中でも金融環境は緩和的で、成長の勢いも回復しているため、中央銀行の利上げはまだ続く可能性があります。今後、ハードランディングとソフトランディングを巡る議論はより拮抗したものになるかもしれませんが、現在の市場はそうは織り込んでいません。特に金融の安定性に対する懸念が高まったことで、リセッション(景気後退)に伴うリスク資産の価格下落リスクは依然として大きく、上昇余地は限定的です。したがって、これまでと同様にリターン追求よりもリスク管理を優先することが重要です。

今回のMarket Know-Howでは、以下を中心に、リターンの見通しが非対称的である市場をいかにして投資家が乗り切るかについて取り上げます。

- デュレーション・リスクを吸収する高い利回りを提供しているコア債券に回帰することで、インカム収益の最大化を図る。

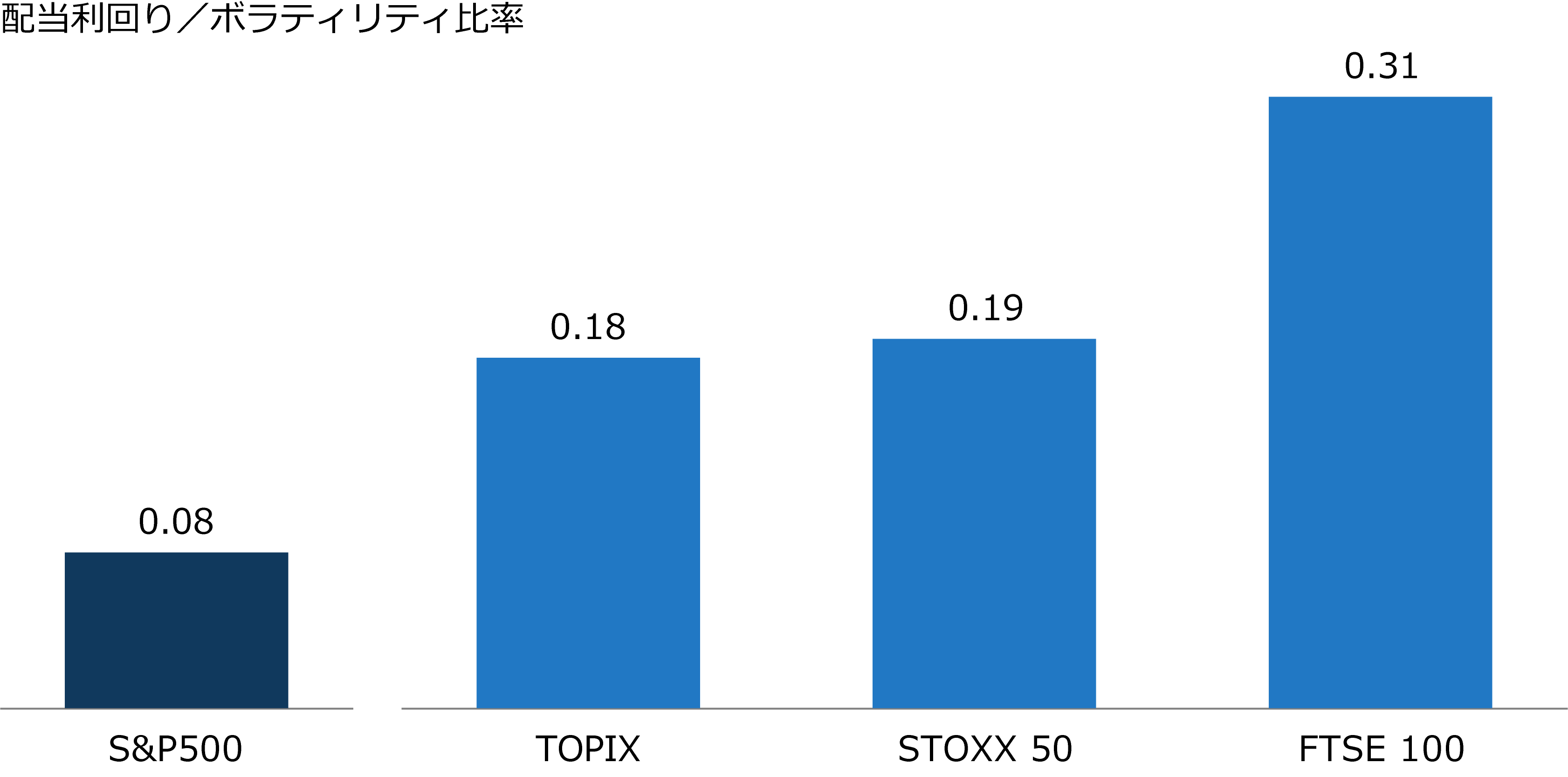

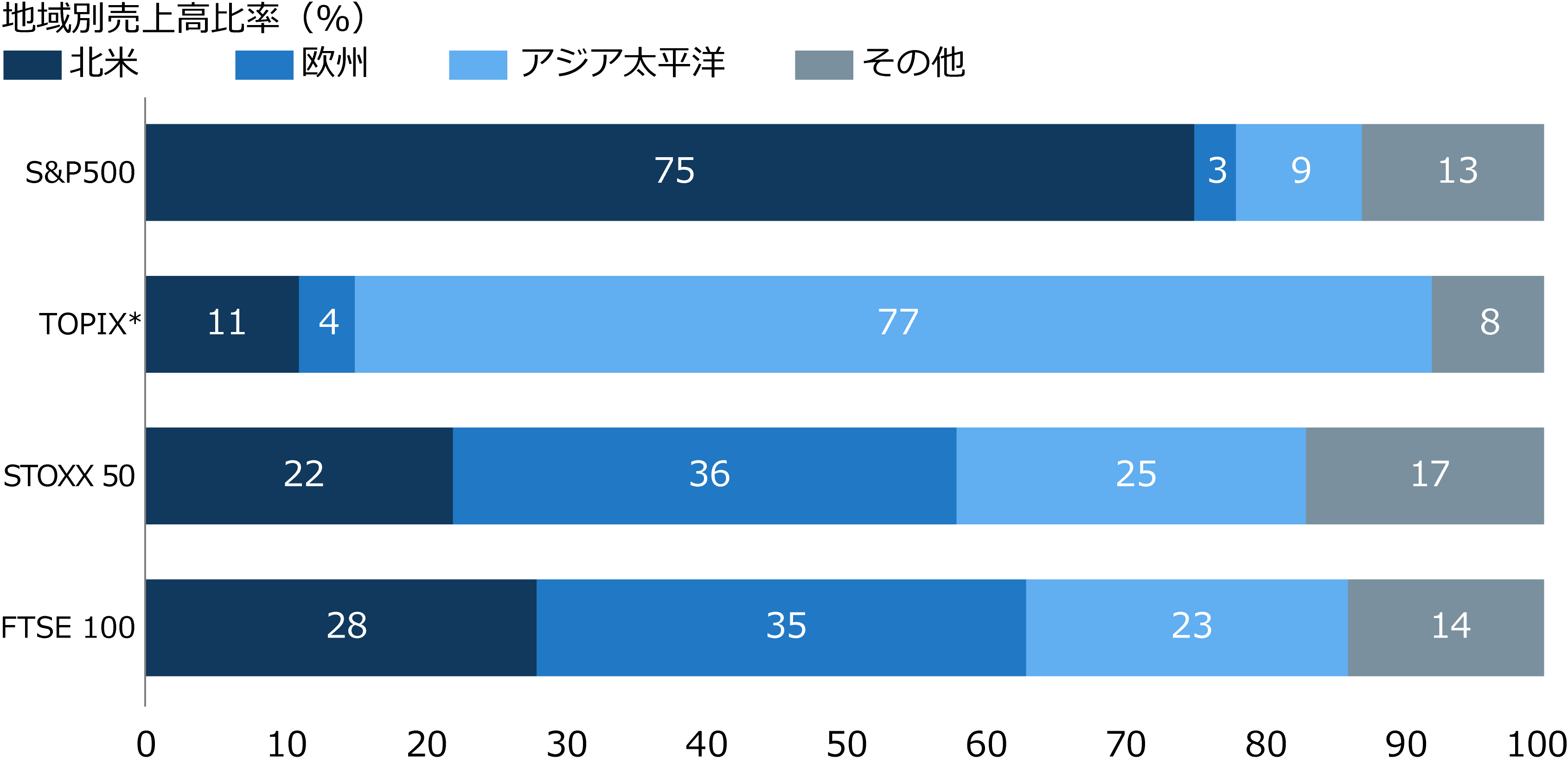

- 株価変動リスクの影響を減らすため、高配当株やバリュエーションが割安な株式へのエクスポージャーを増やす。

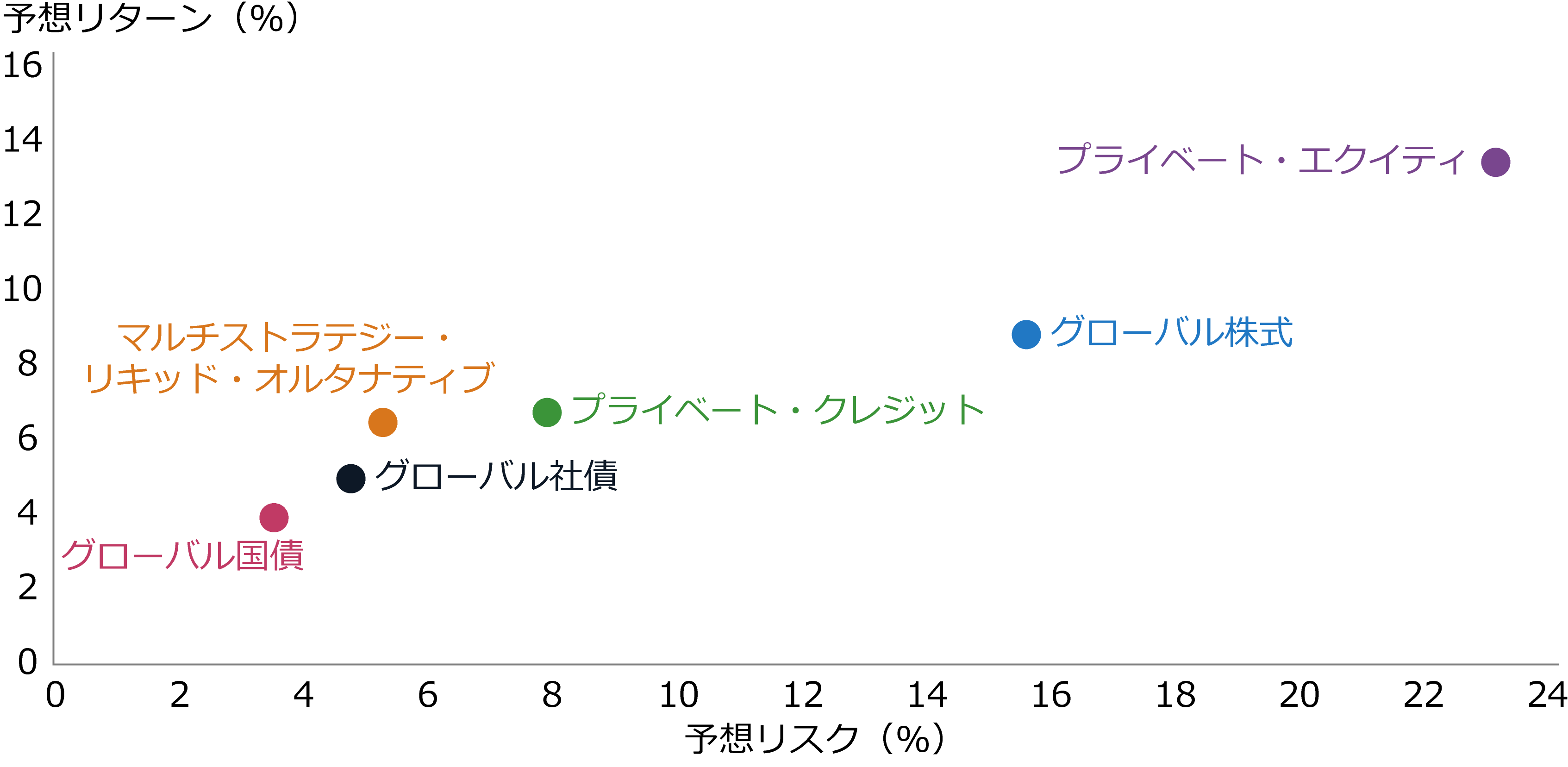

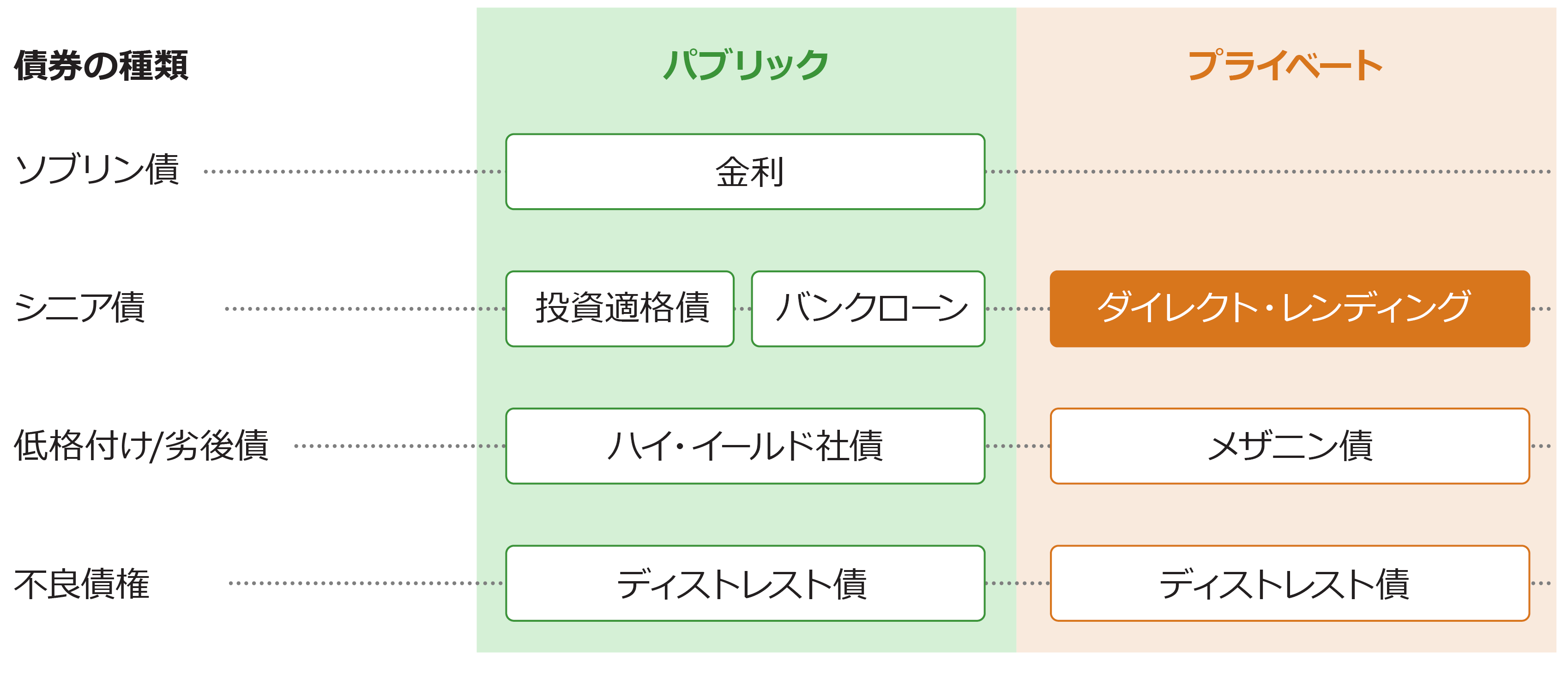

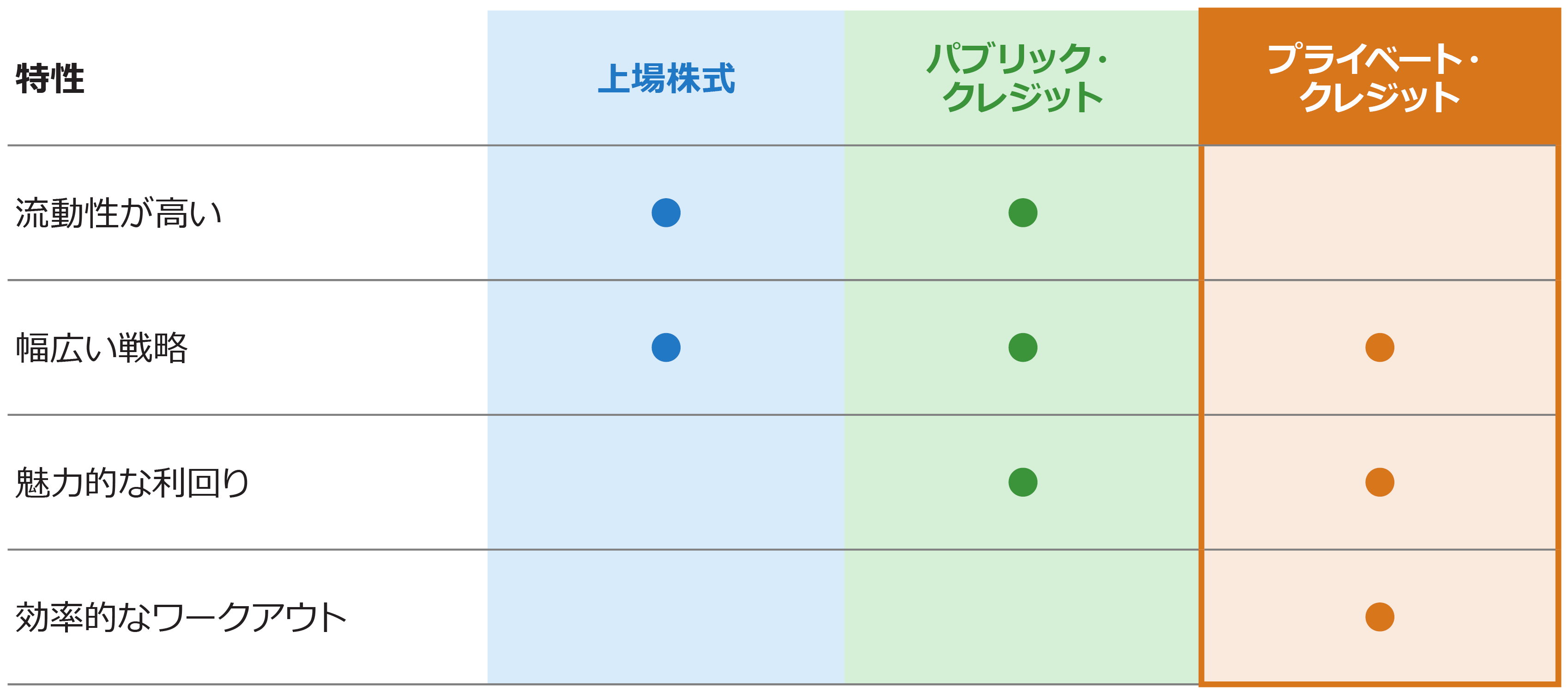

- 発行体や借り手の間で柔軟な取引が可能なプライベート・クレジット市場へのエクスポージャーを積み増す。