衝撃を緩和させるためにエネルギーを吸収する緩衝装置が用いられるように、中央銀行は世界経済の過度な成長を抑制するために金融引き締めを行ってきました。 (1) 金融政策のサイクルは各国・地域のインフレ水準に応じて異なること、(2) 信用引き締めは一部の国・地域で潜在的に強力な重しとなっていることを背景に、緩衝装置が成長に与える影響度合いは各国・地域で異なっています。多くの投資家は、金融引き締めの影響は不透明であり、リスク資産に投資する機会はほぼないのではと考えて傍観するしかない状況です。

しかし、市場は、インフレの落ち着き、政策金利の引き下げ、景気後退の回避と考え得る限り最善のものを織り込んでいるように思えます。依然としてアップサイドよりもダウンサイドの余地が大きいため、投資のタイミングを特定するのは困難であり、資金はキャッシュ等へ退避しています。超短期債券の利回りは魅力的ではあるものの変動しやすく、キャッシュを保持して戦略的資産配分の調整を先延ばしすることは、投資家にとって高くつく可能性があります。

静止物は、外部の力が働かない限りそのままです。同様に、戦略的資産配分の調整が先延ばしされれば、ポートフォリオはアンバランスなままです。投資家にとって、先延ばしを止めるべきシグナルが完全に一致することはめったにありません。地域ごとの状況が異なることから資産クラスごとの投資機会は分散しており、完全なシグナルを待つ必要はないかもしれないと当社は考えています。

今回のMarket Know-Howでは、以下を中心に、金融引き締め後の世界で投資家が戦略的に投資する方法について取り上げます。

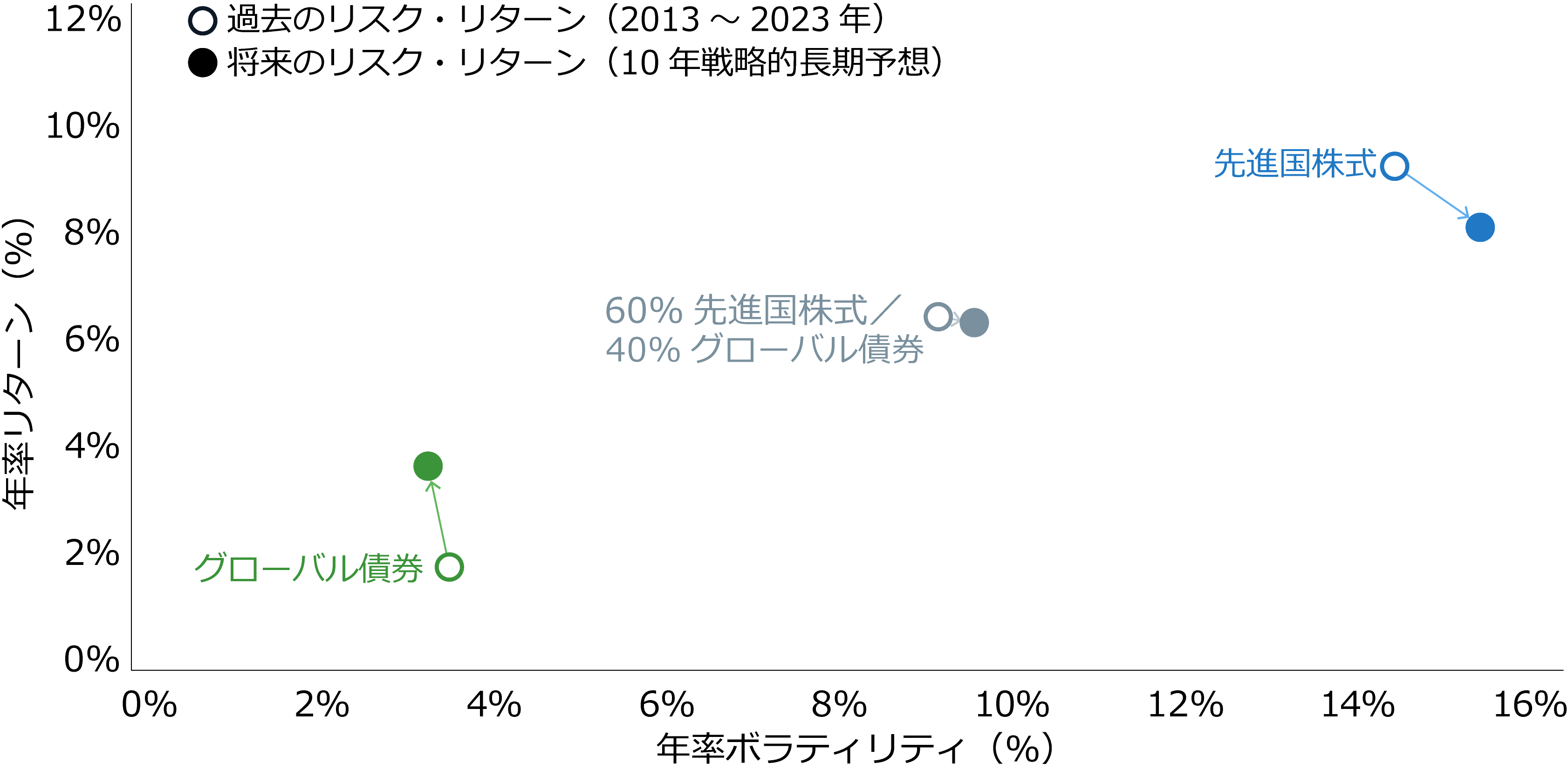

- 過去10年超で最高水準にある利回りを活用し、株式市場が下落するリスクをヘッジするためにコア債券への配分を再構築する。

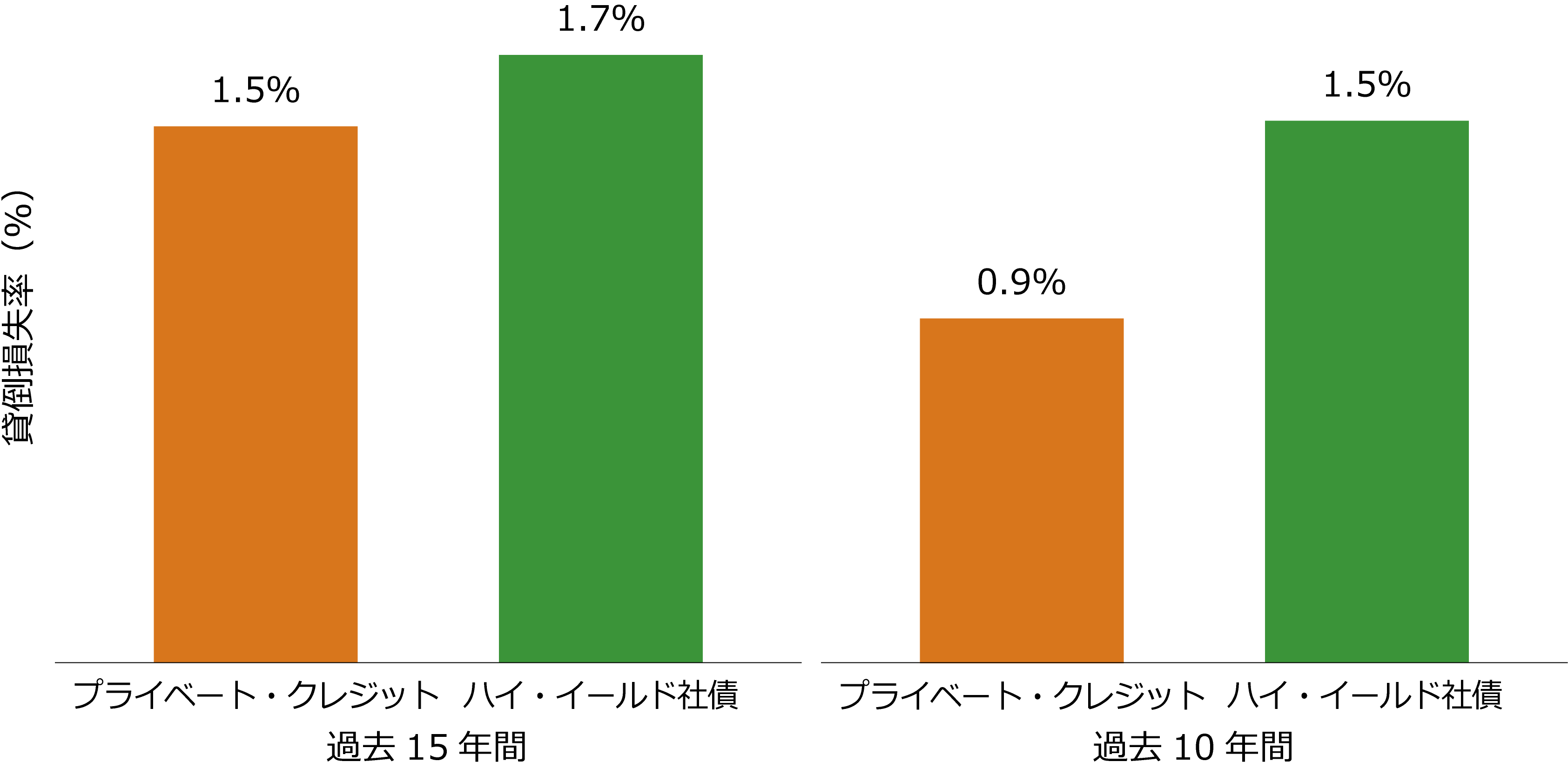

- リスク調整後リターンを改善し、より持続可能なポートフォリオを構築するために、伝統的な債券戦略をプライベート・クレジットで補完する。

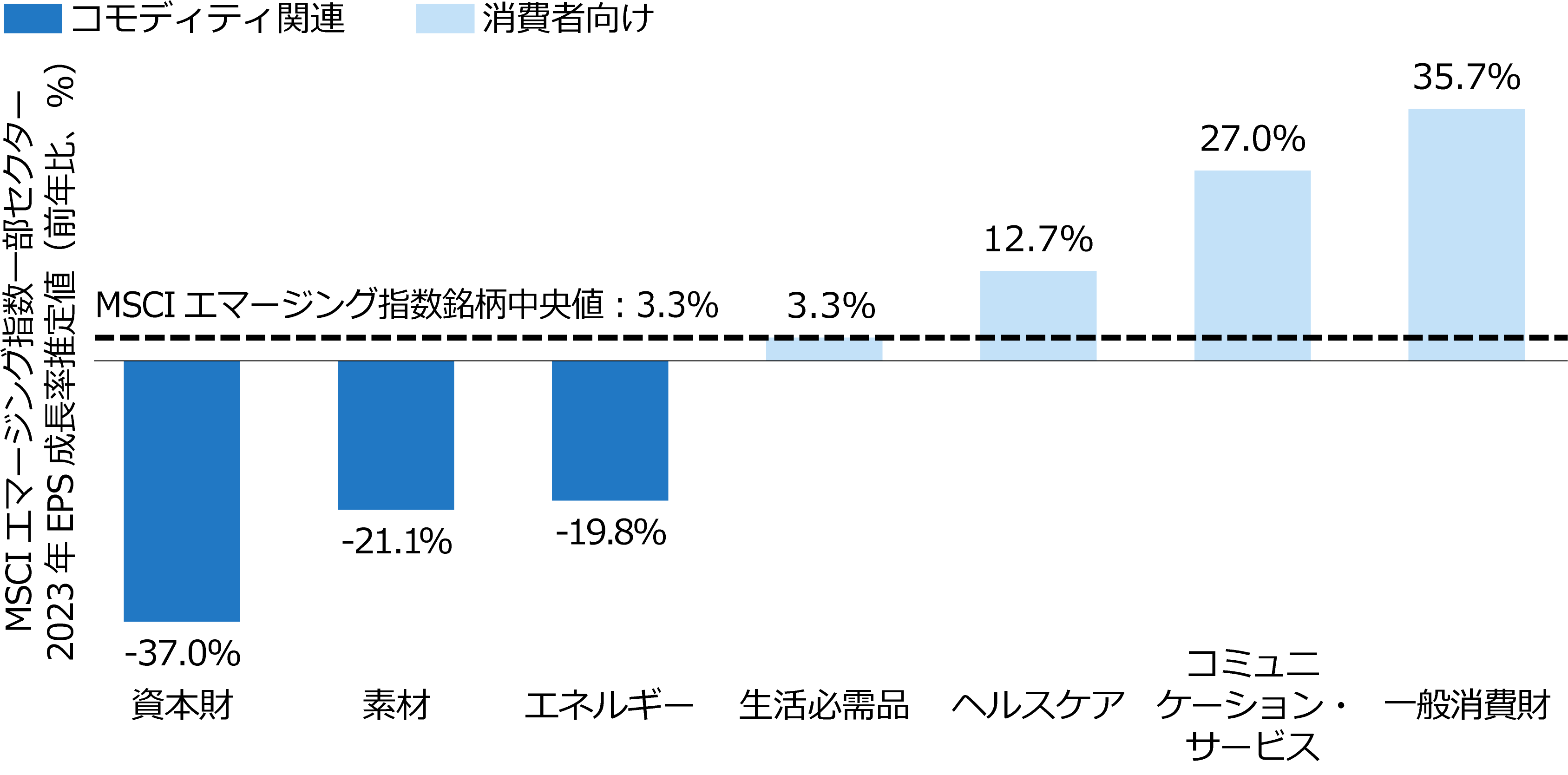

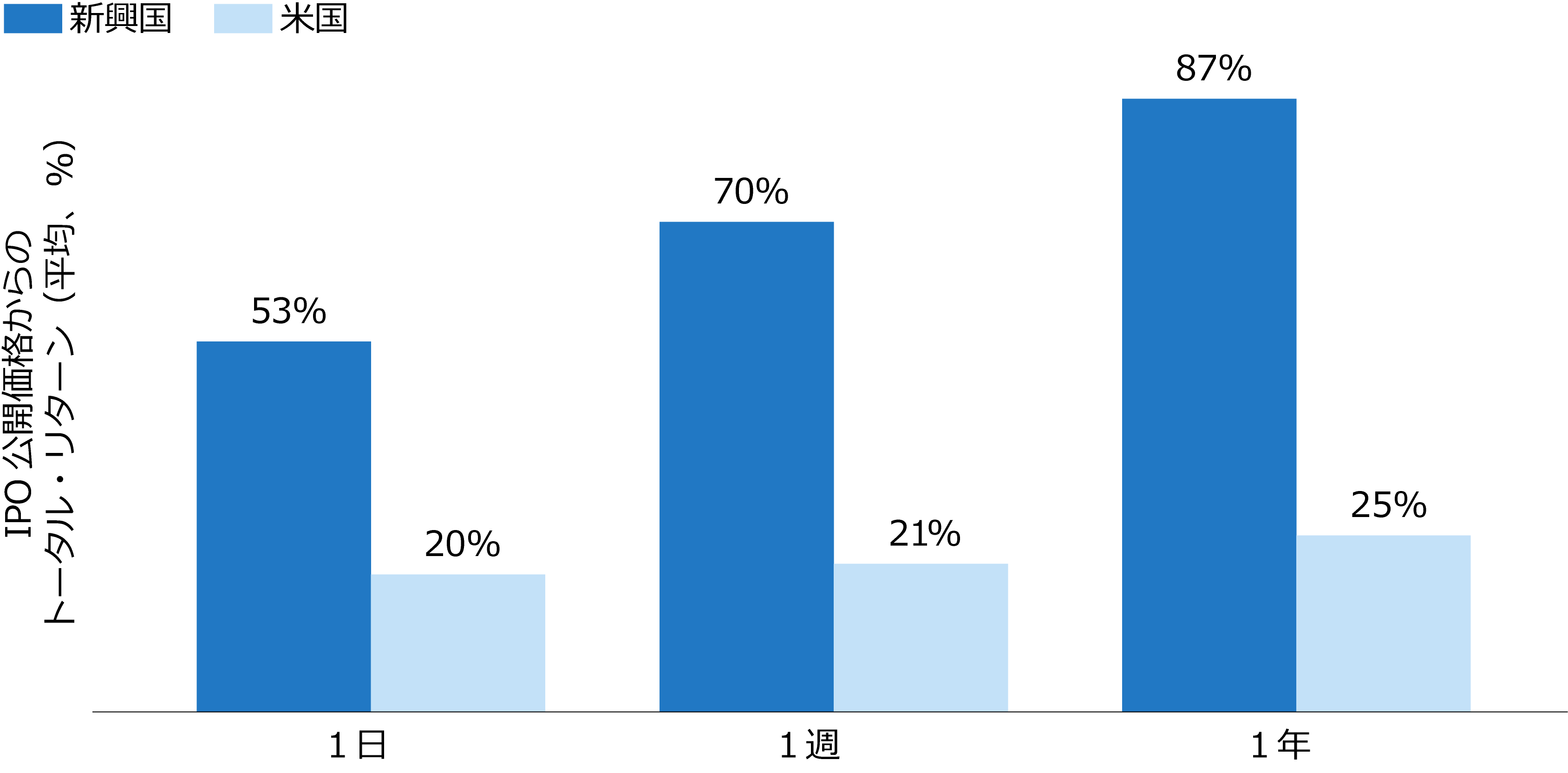

- 消費者主導の業績回復から潜在的に恩恵を受ける新興国株式に積極的な姿勢で臨む。