多くの市場参加者は、2023年にテクニカル・リセッション(2四半期連続のマイナス成長)と企業業績悪化のどちらか、あるいは両方を予想し、ポートフォリオを戦術的にディフェンシブなポジションに傾けていました。しかし、実際には、成長は予想を上回り、インフレは緩和傾向にあり、投資家の心理は明らかにリスクオンとなっています。成長や金融政策の方向性はまだ不透明ですが、今こそ長期的なポジショニングに注目するべきと考えています。

予想外に強い株式市場は、一部には社会に大きな影響を与えるテクノロジーともいわれるジェネレーティブ(生成系)AIの出現によるものです。しかし、最近の株価上昇によって市場がピークに達しつつあるかもしれないと考えています。今日、巨大テクノロジー企業の株式が大きな注目を集めていますが、他の資産クラスについて戦略的に検討することで、将来のリターンを生み出すことができるでしょう。

近年、望遠鏡で見るように長期的な視点から投資環境をとらえ、マクロ・トレンドに応じたポジションをとることによって良好なパフォーマンスを出すことができてきたかもしれません。しかし現在、顕微鏡で見るように詳細にポートフォリオを分析・構築する必要性が一層高まっていると考えています。

当社の見通しでは、次の投資サイクルは、ミクロの視点からの差別化、リスク認識の強化、アルファのさらなる重視が重要になります。

今回のMarket Know-Howでは、以下を中心に、投資家がリスク管理を維持しつつ世界的な回復から恩恵を受ける方法について取り上げます。

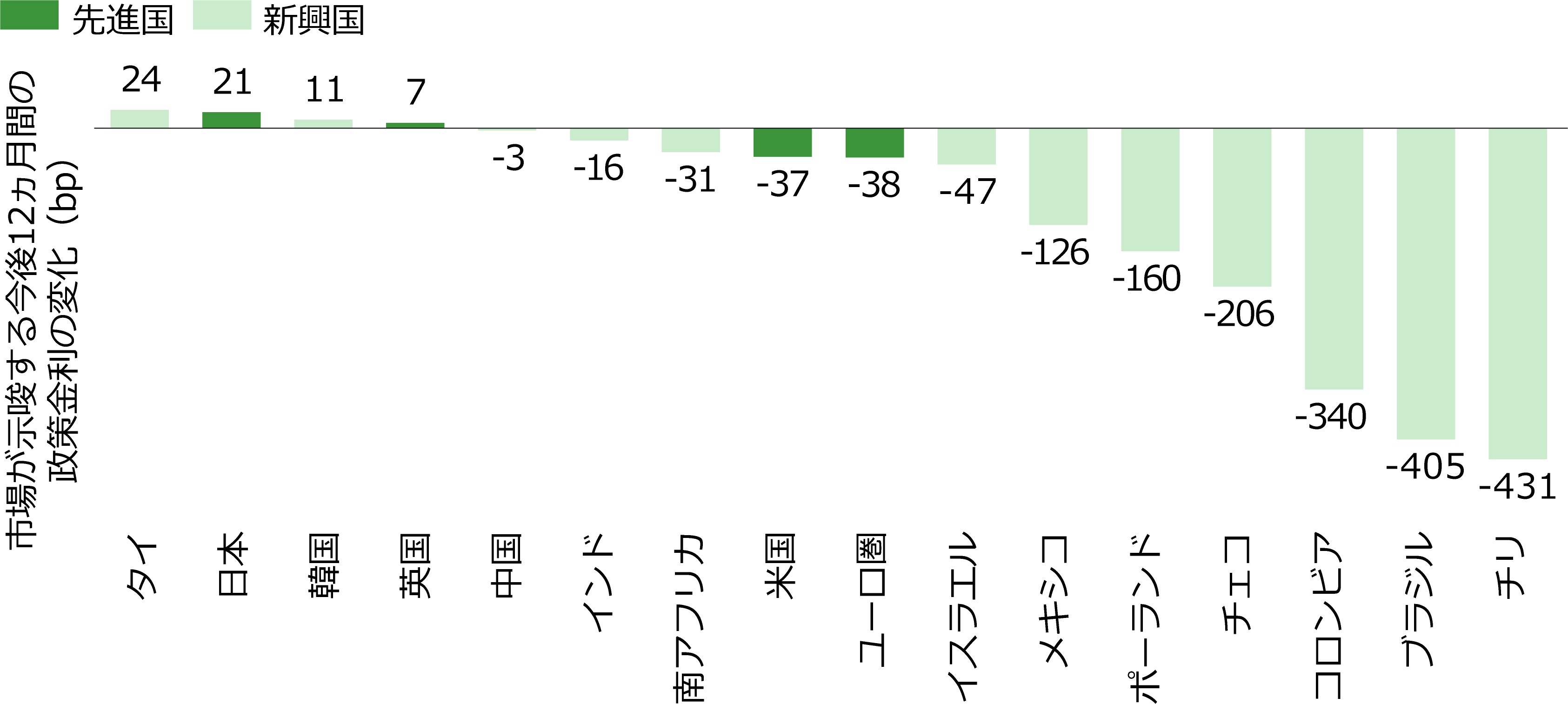

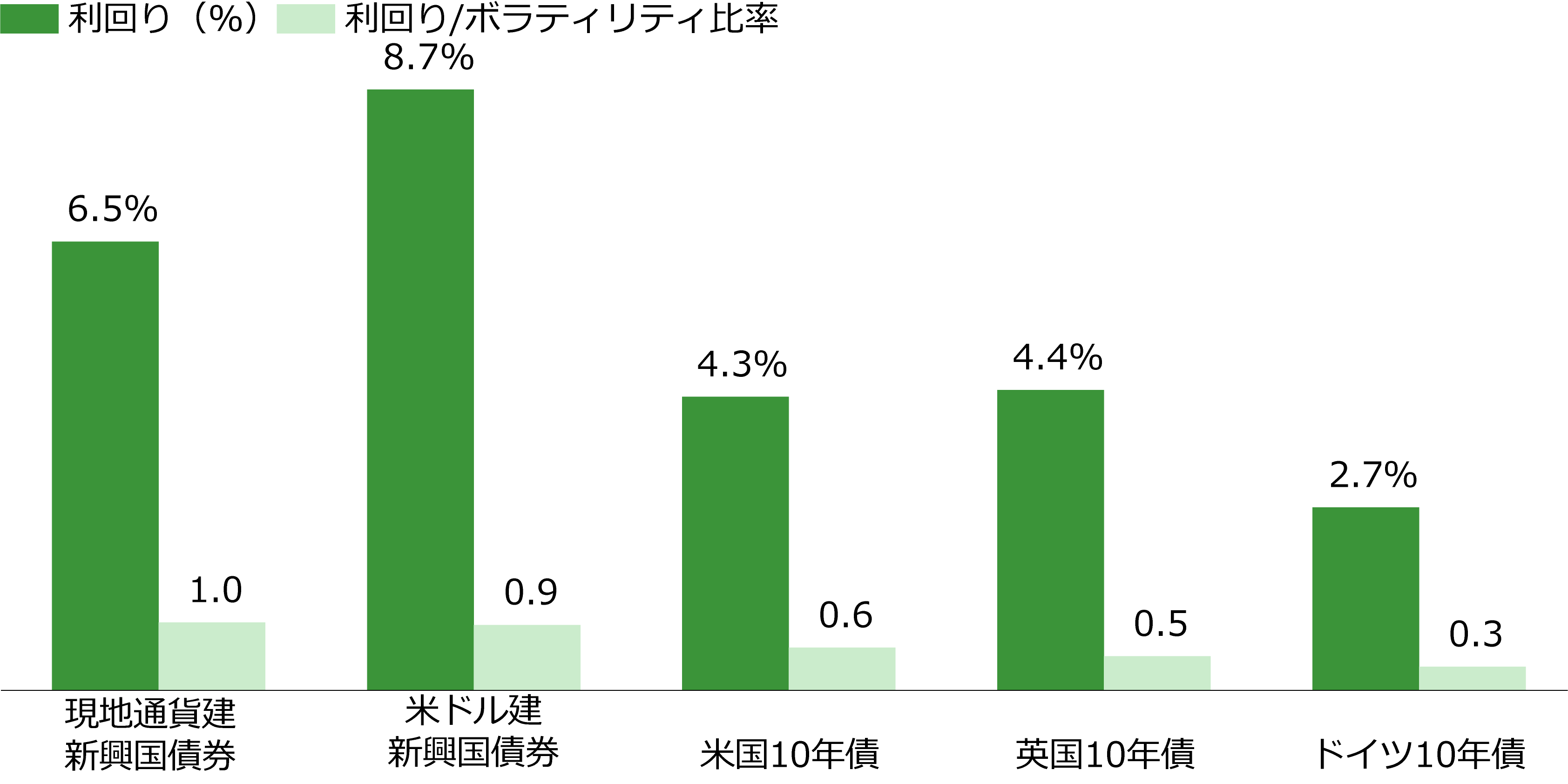

- 新興国の緩和的な金融政策を活用し、コア債券戦略を新興国債券で補完する。

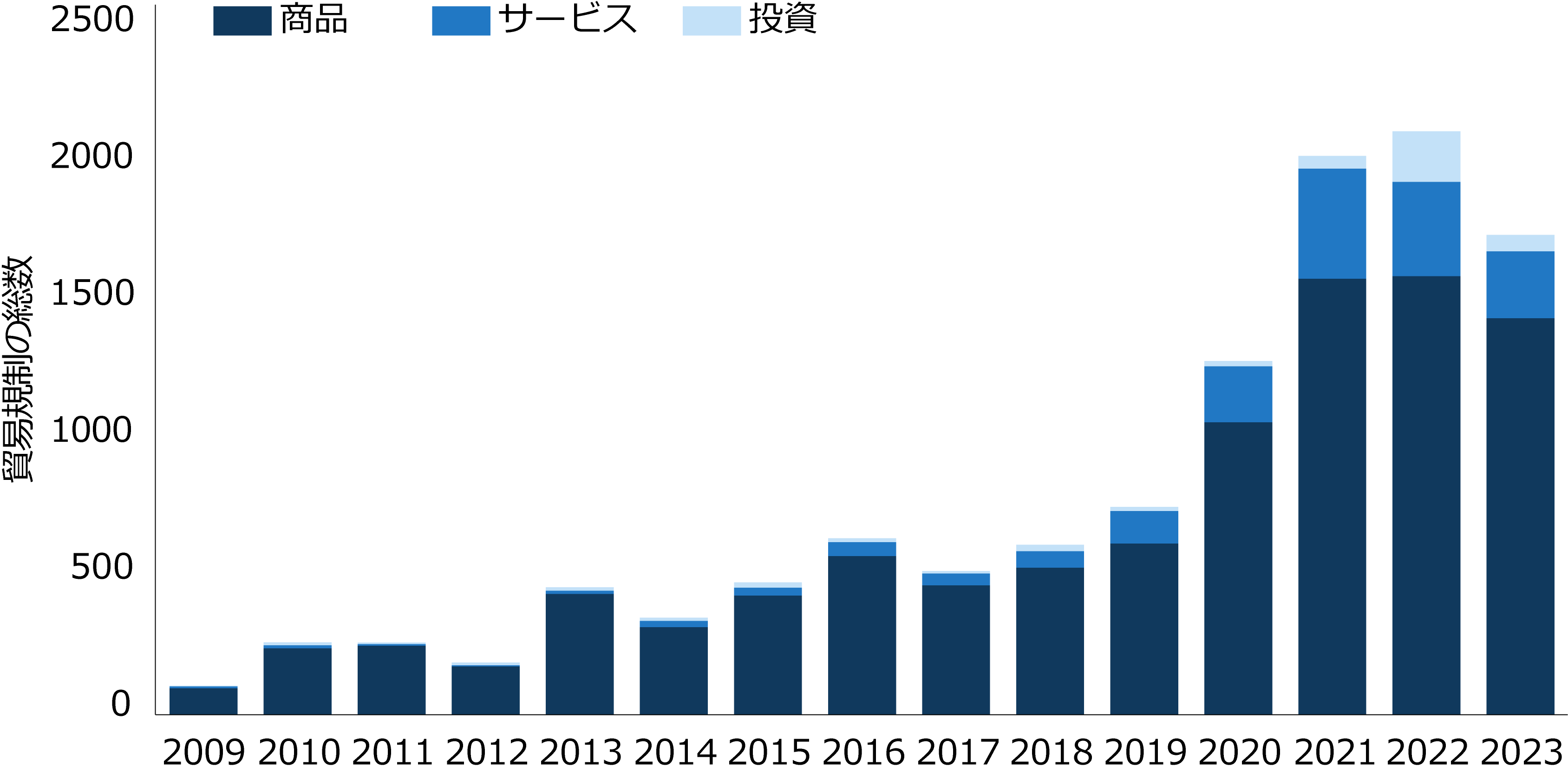

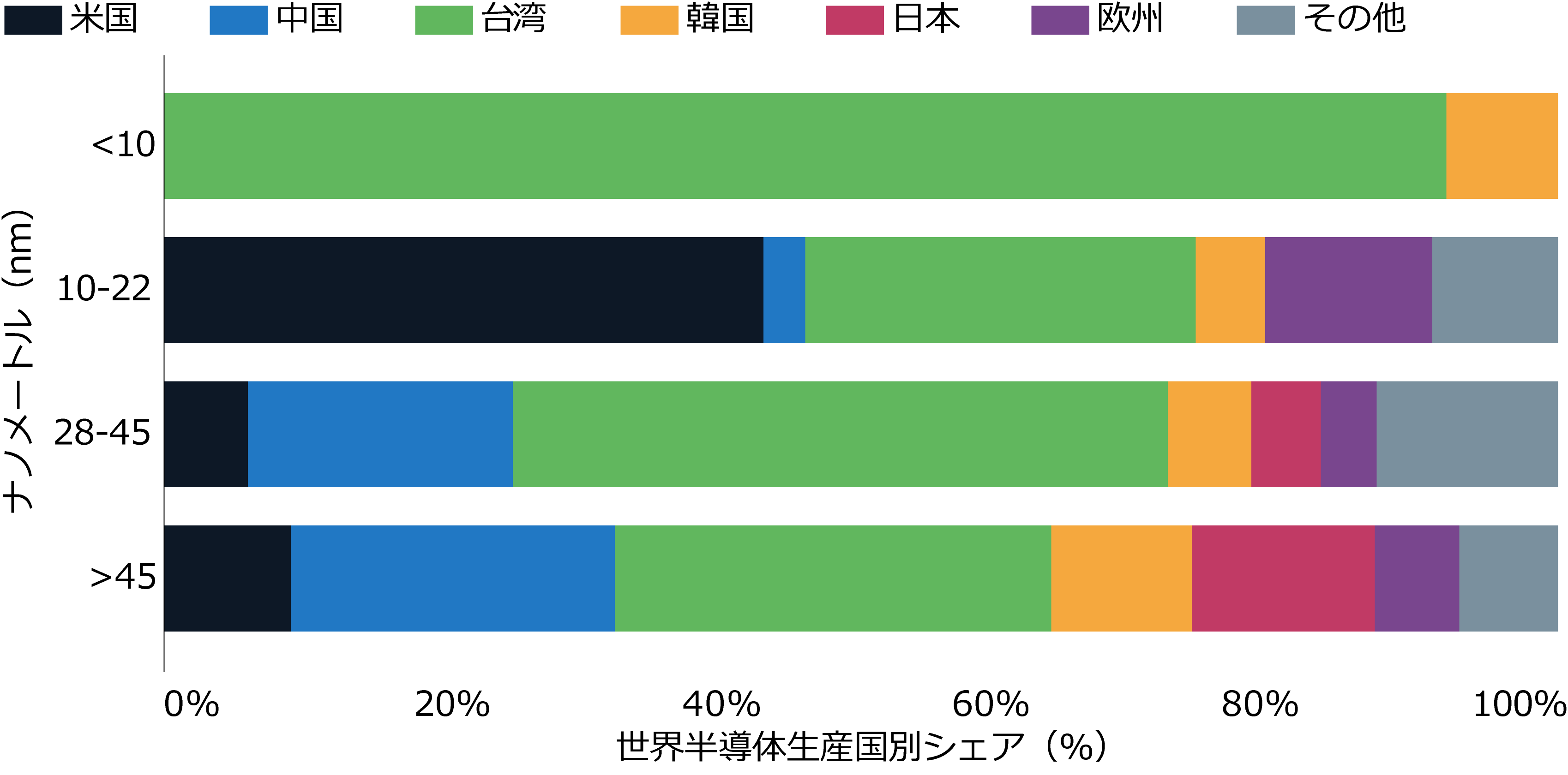

- 将来の経済安全保障を確保するために、グローバルなサプライチェーンの再構築をテーマとするポジションをとる。

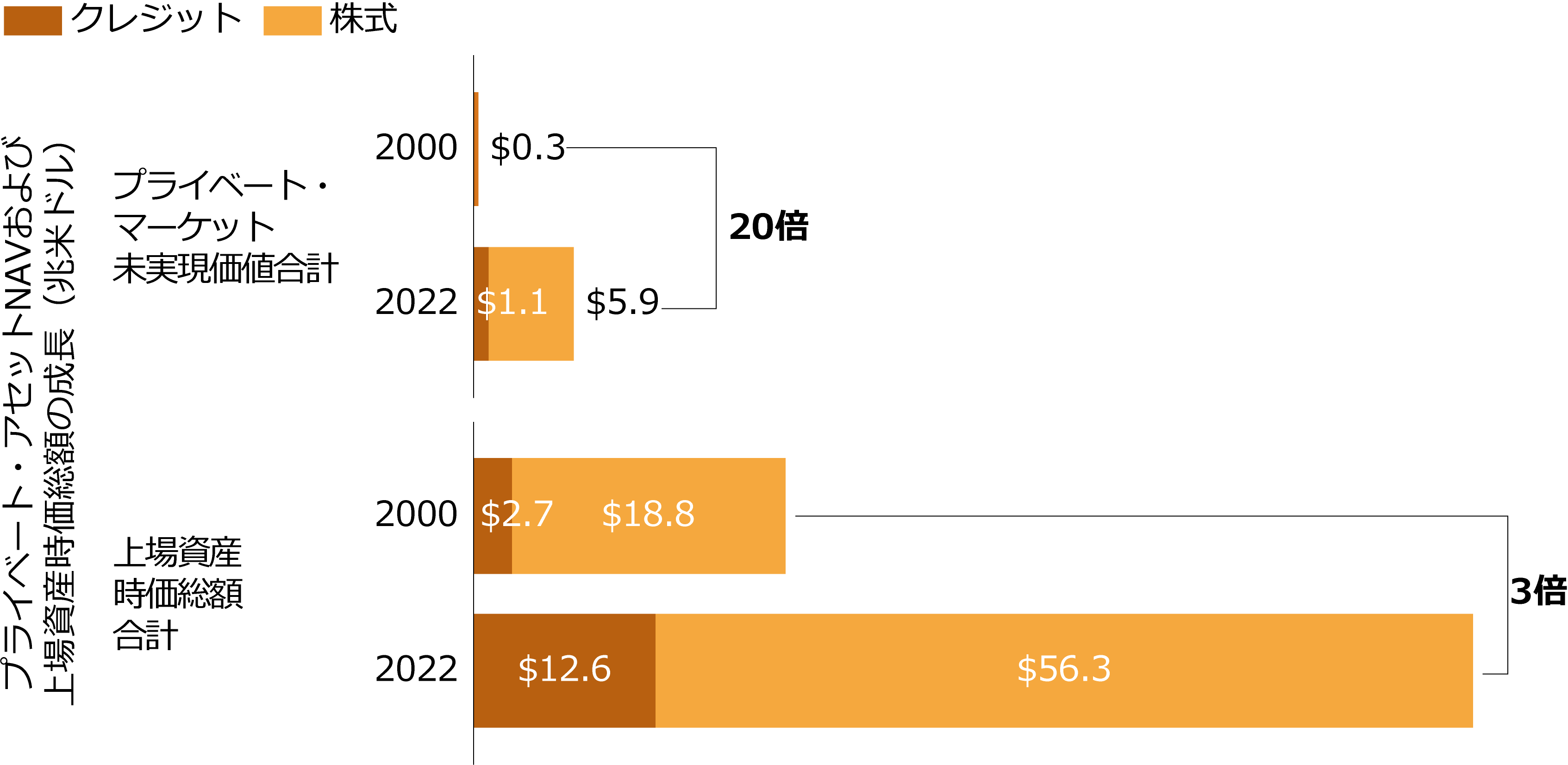

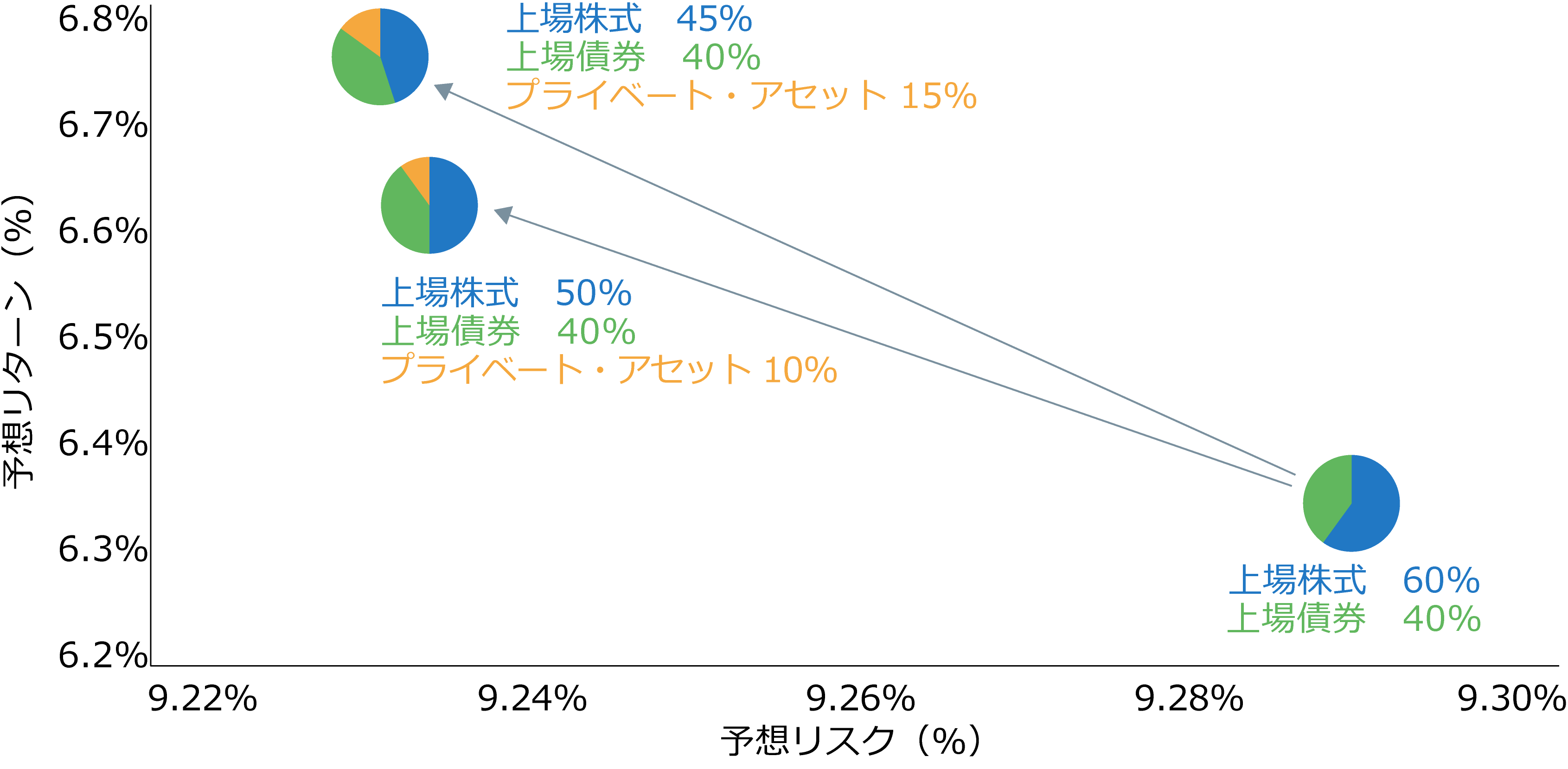

- 企業はプライベート・マーケットに目を向けており、資金調達環境の変化から利益を得るために、従来のポートフォリオにプライベート・アセットを追加する。