モナリザは世界で最も有名な芸術作品の一つと考えられていますが、「彼女は微笑んでいるのか?」という一つの質問が芸術愛好家を二分しています。彼女の表情をどのように認識するかは、網膜のどの細胞が画像を見るか、どの神経回路を通して脳に画像が伝えられるかにより異なります。言い換えると、モナリザの微笑みは、世界経済の状態と同じように、見る人の視点に完全に依存しています。

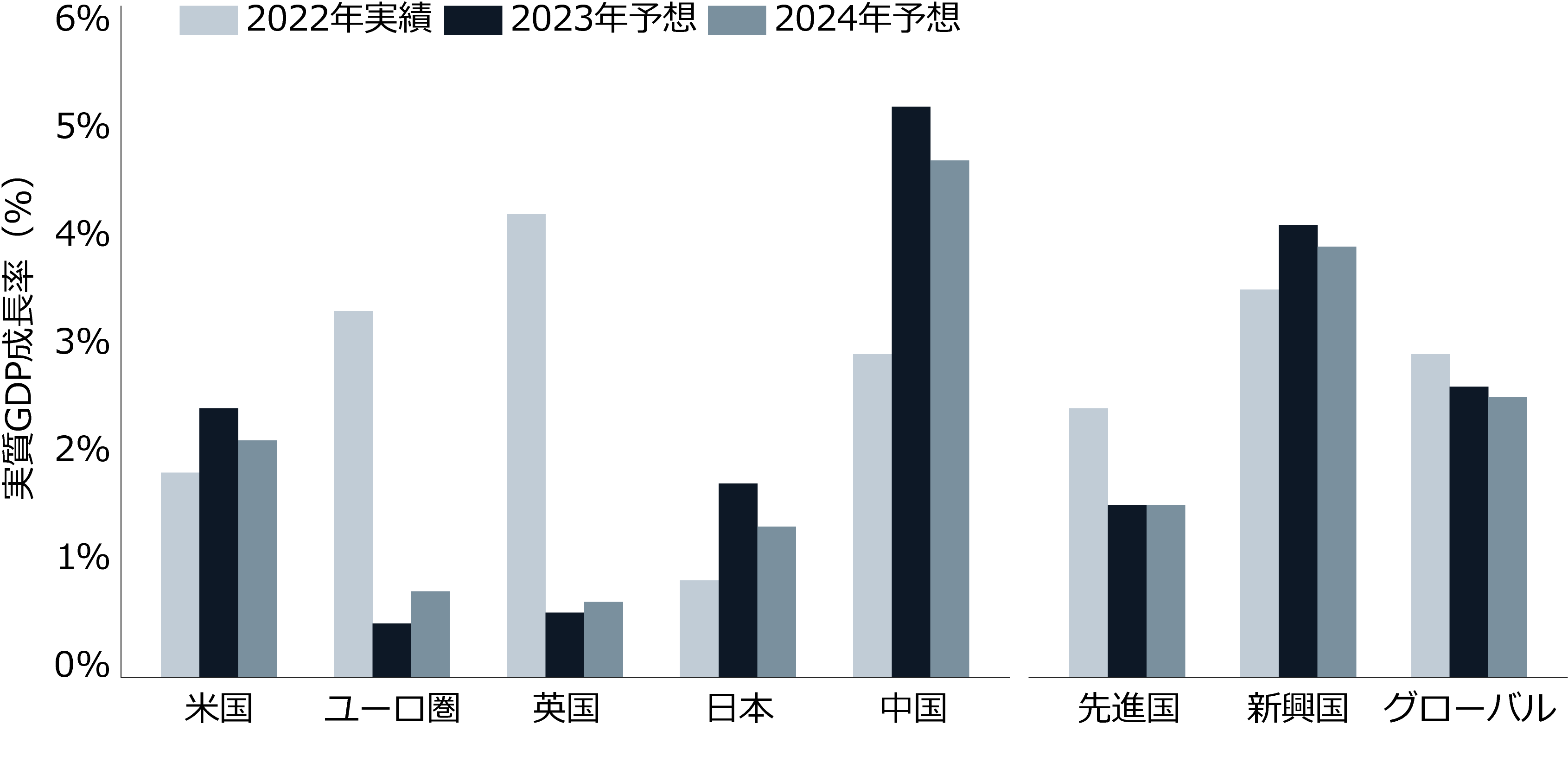

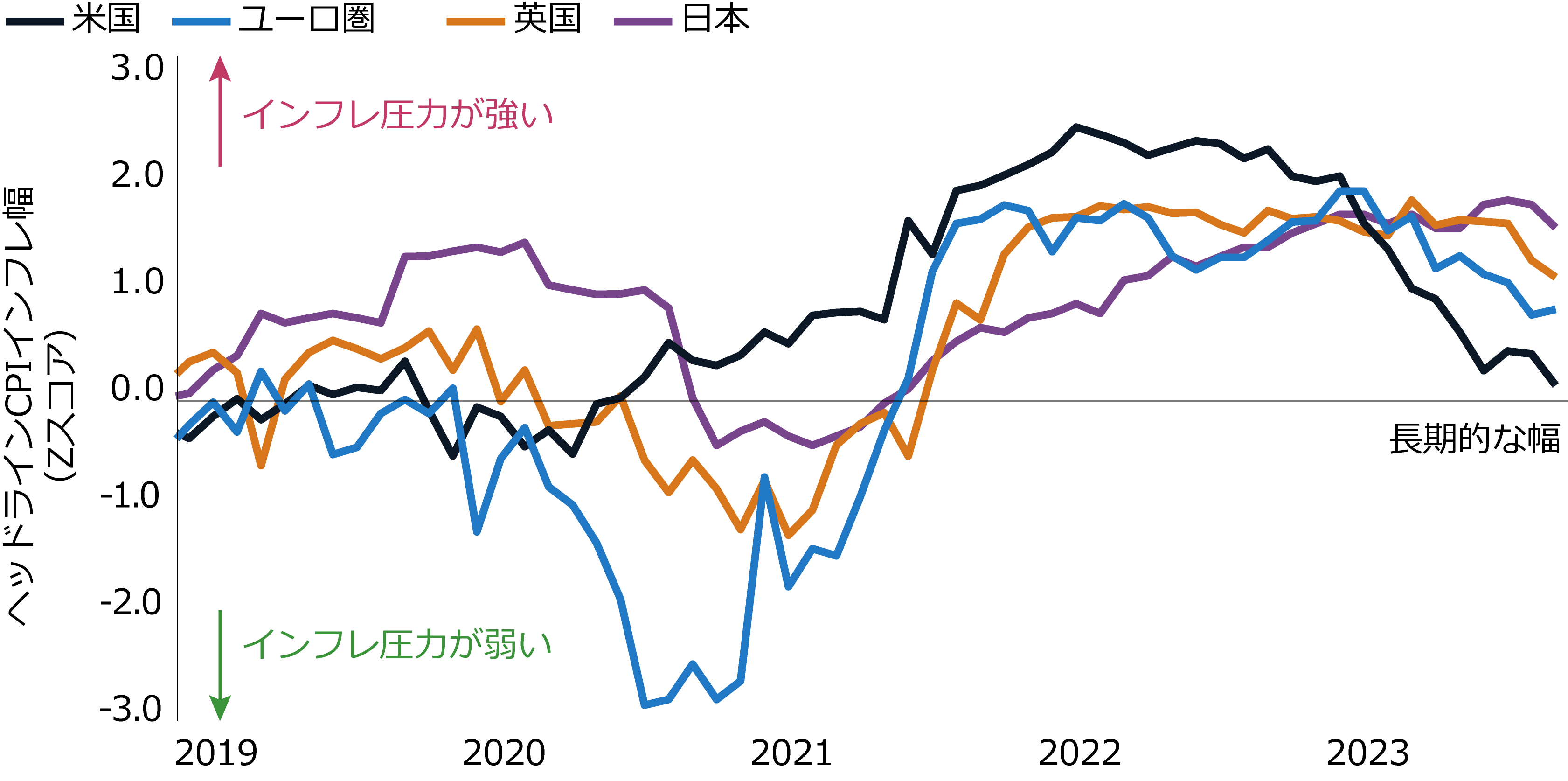

世界の多くの中央銀行は景気後退に陥ることなくインフレをある程度抑制しており、2024年にそれぞれのインフレ目標へ回帰できると考えられています。しかし、逆イールドにもかかわらず楽観的な利益予想など指標は好悪入り混じっており、マクロ視点の見通しは広く分散しています。全体像を客観的に評価した結果、リスクは適正なバランスを保っていると考えています。

重要なことは、当社の「世界経済が景気後退を回避する」という楽観的な見通しは、「完全なリスクオン姿勢をとる」ことと同一視すべきではないということです。むしろ株式、債券、オルタナティブのバランスがとれたポートフォリオは、良好なリターン目標を維持しつつ、インフレおよび経済成長に対するリスクに対するヘッジとして機能する可能性があります。当社は、2024年は正常な投資環境への回帰が始まる年になると予想しています。

今回のMarket Know-Howでは、以下を中心に、投資家がテールリスクに対処しつつ、強いマクロ環境をいかに活用できるかについて取り上げます。

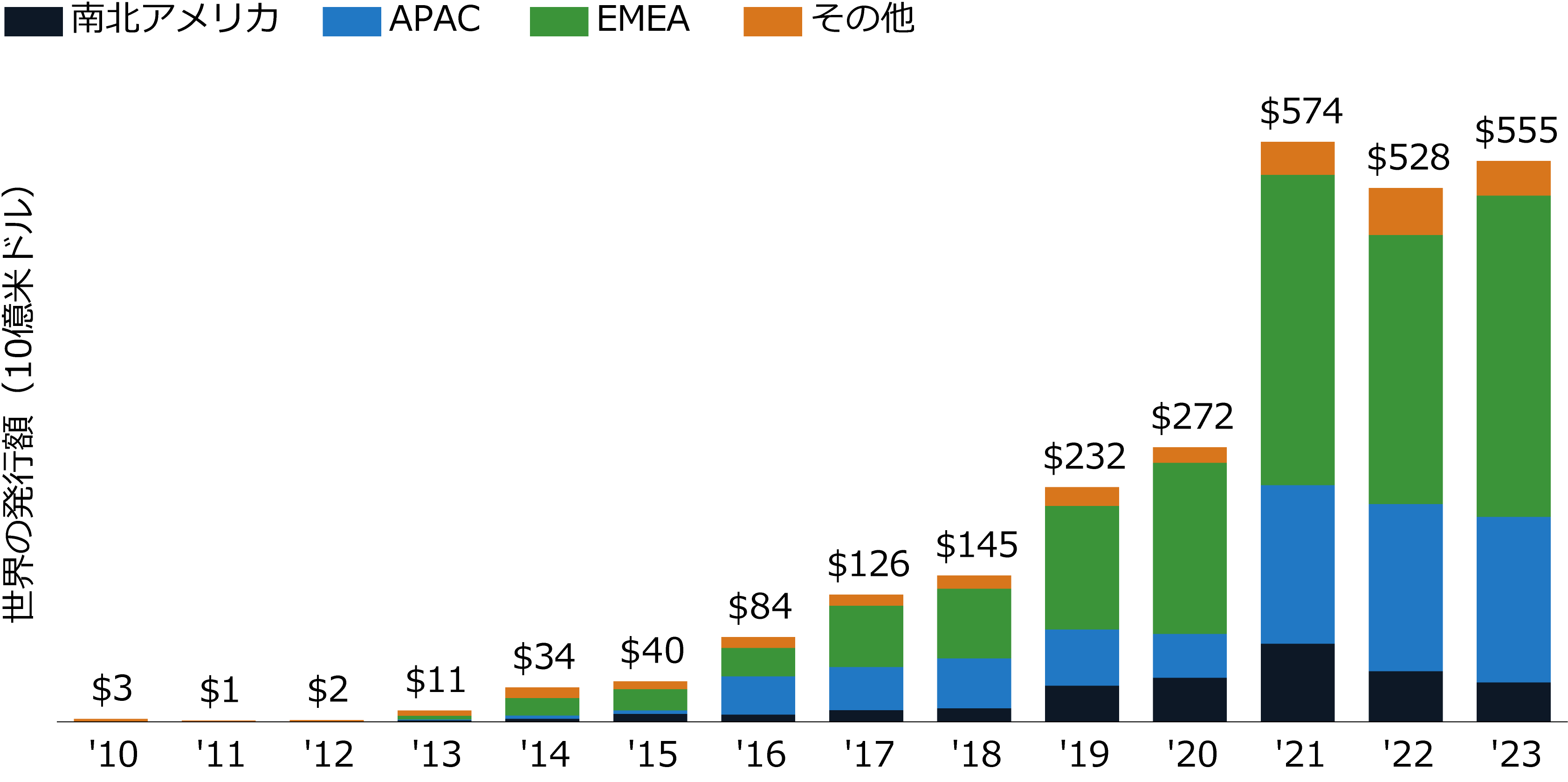

- グリーン投資移行への道を開きつつ、長期化したデュレーションから利益を得る。

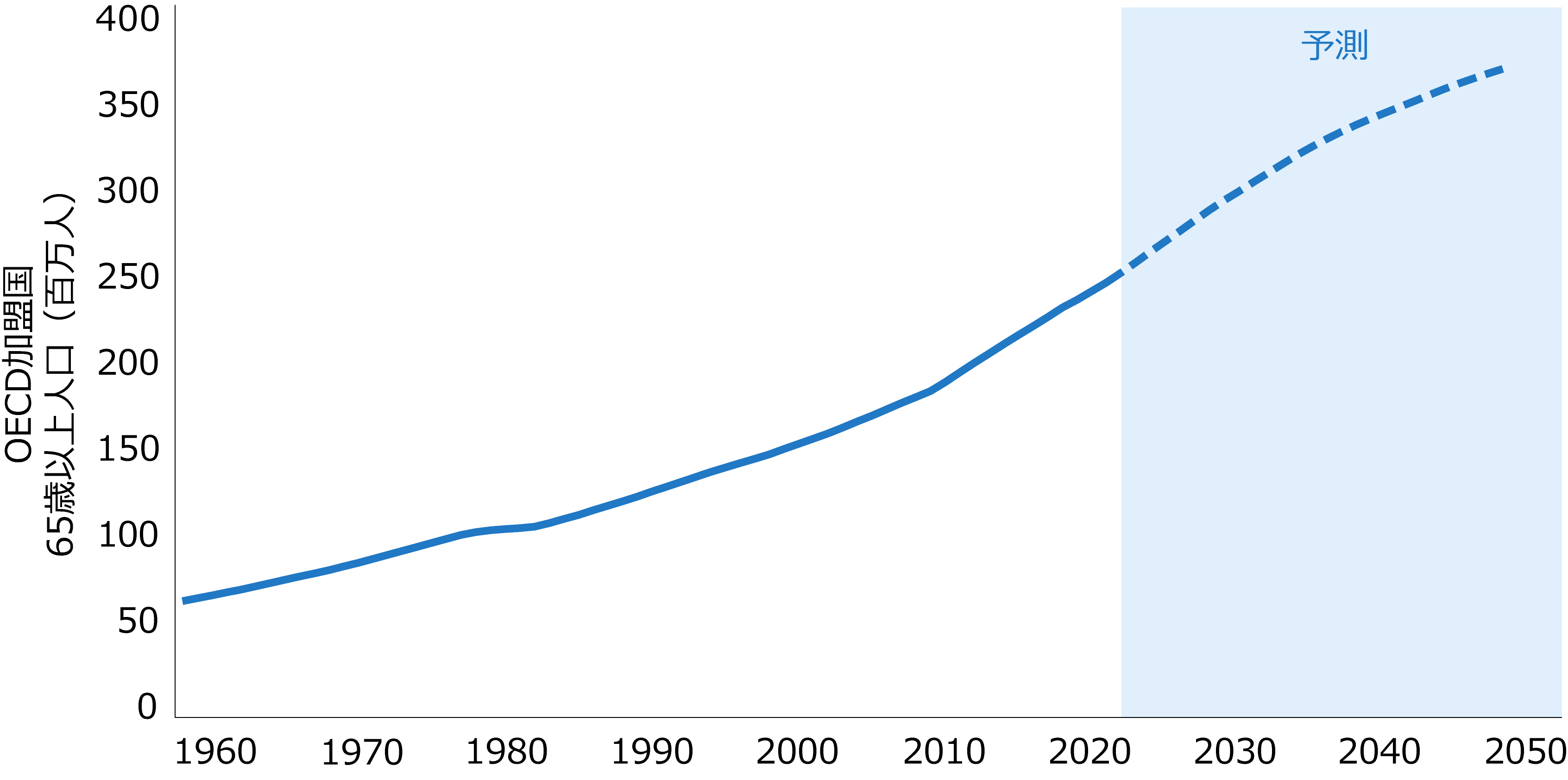

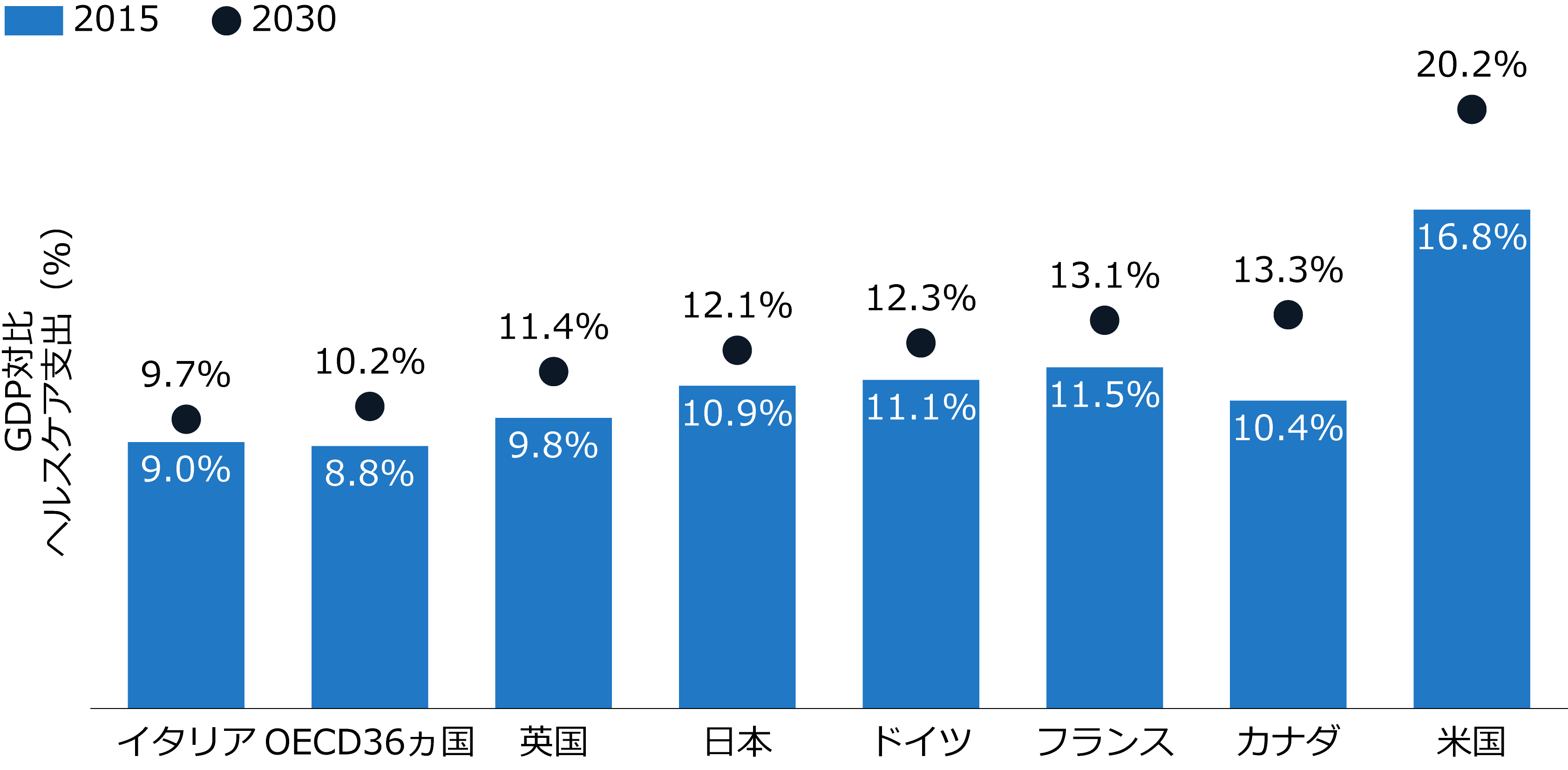

- 変化する人口動態や急増するヘルスケア需要の可能性を投資テーマとするポジションをとる。

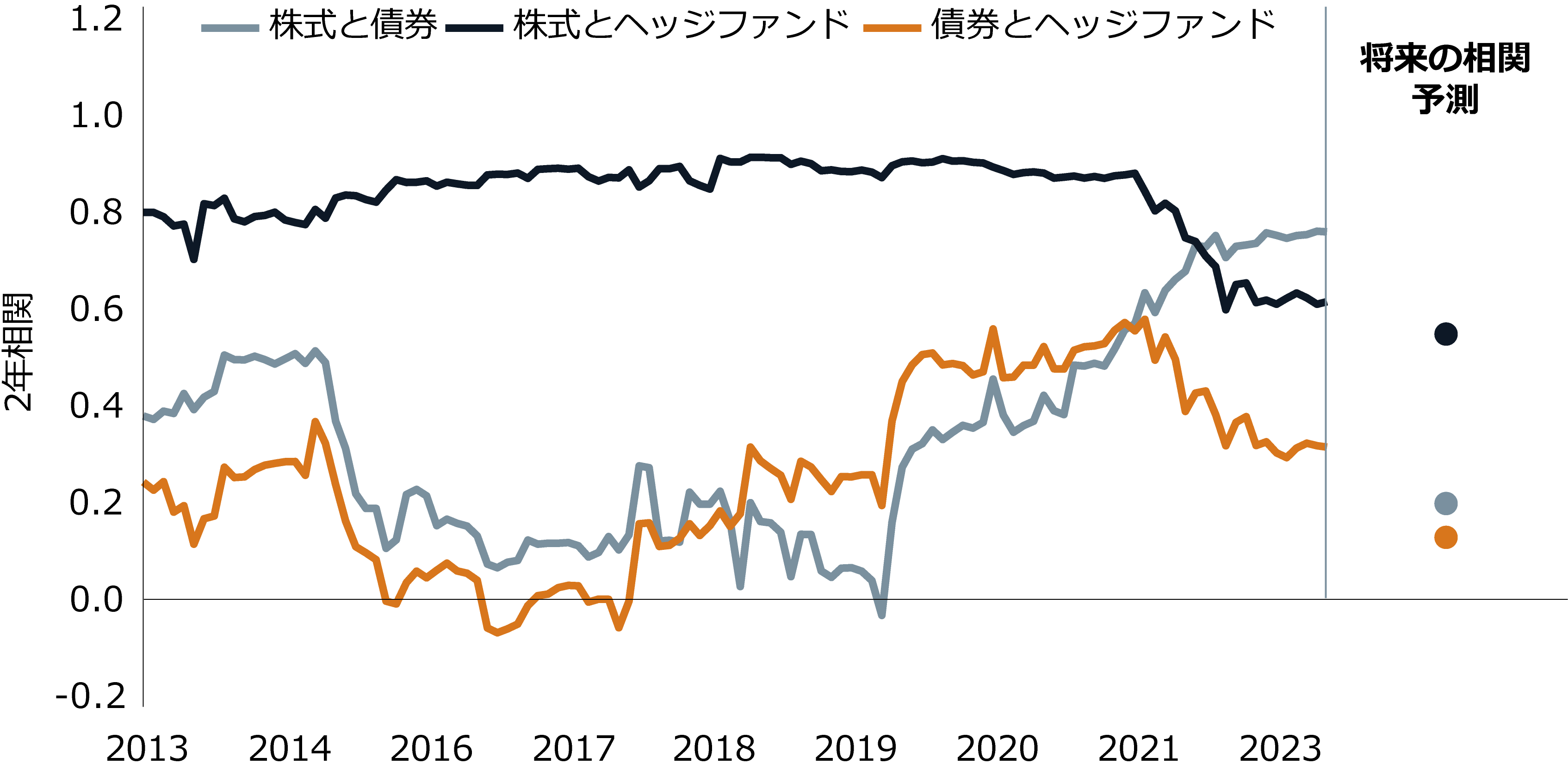

- 競争力のあるリターン目標を維持しつつ、リキッド・オルタナティブのリスク低減効果を追加する。