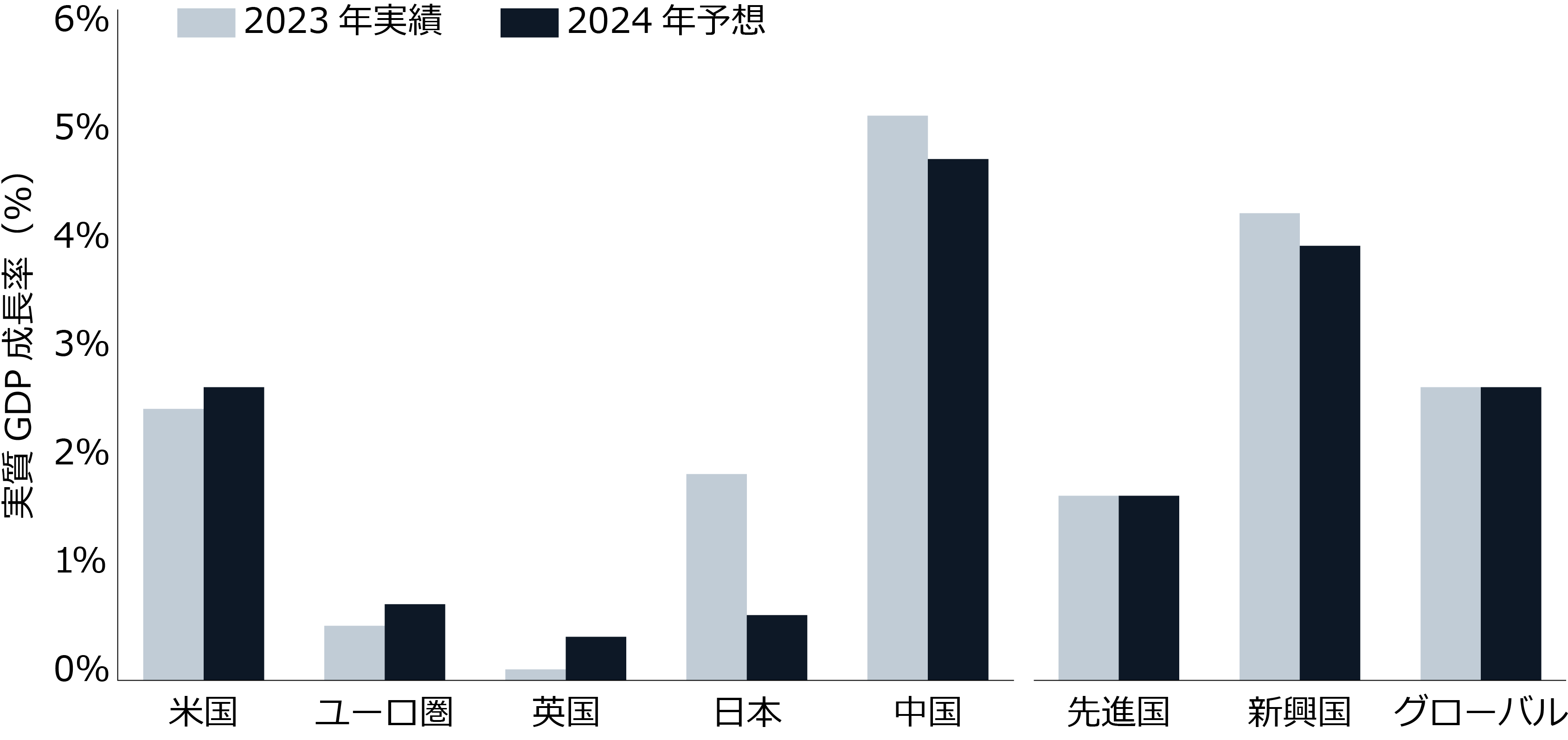

安全弁は加圧システムの最も重要な部品の1つで、動作環境の変動によって生じる過剰な圧力を制御します。特に、状況の予測が難しくなる場合、その有用性は明らかになります。同様に、マクロ政策や市場環境によっても、過剰が生じ、対処すべき状況が生み出される可能性があります。世界的なインフレにより、金融政策による積極的な対応が必要となり、それが金利を上昇させ、成長を減速させました。一方、短期金利の上昇や高止まりした資本コストのため、マグニフィセント・セブンのような安定して高い利益を上げる企業や、マネー・マーケット・ファンド(MMF)に対する需要が高まり、MMFへの流入額は前年比46%増加しました。

現在、投資家のポートフォリオには、非常によく見られる以下の2つの問題があります。

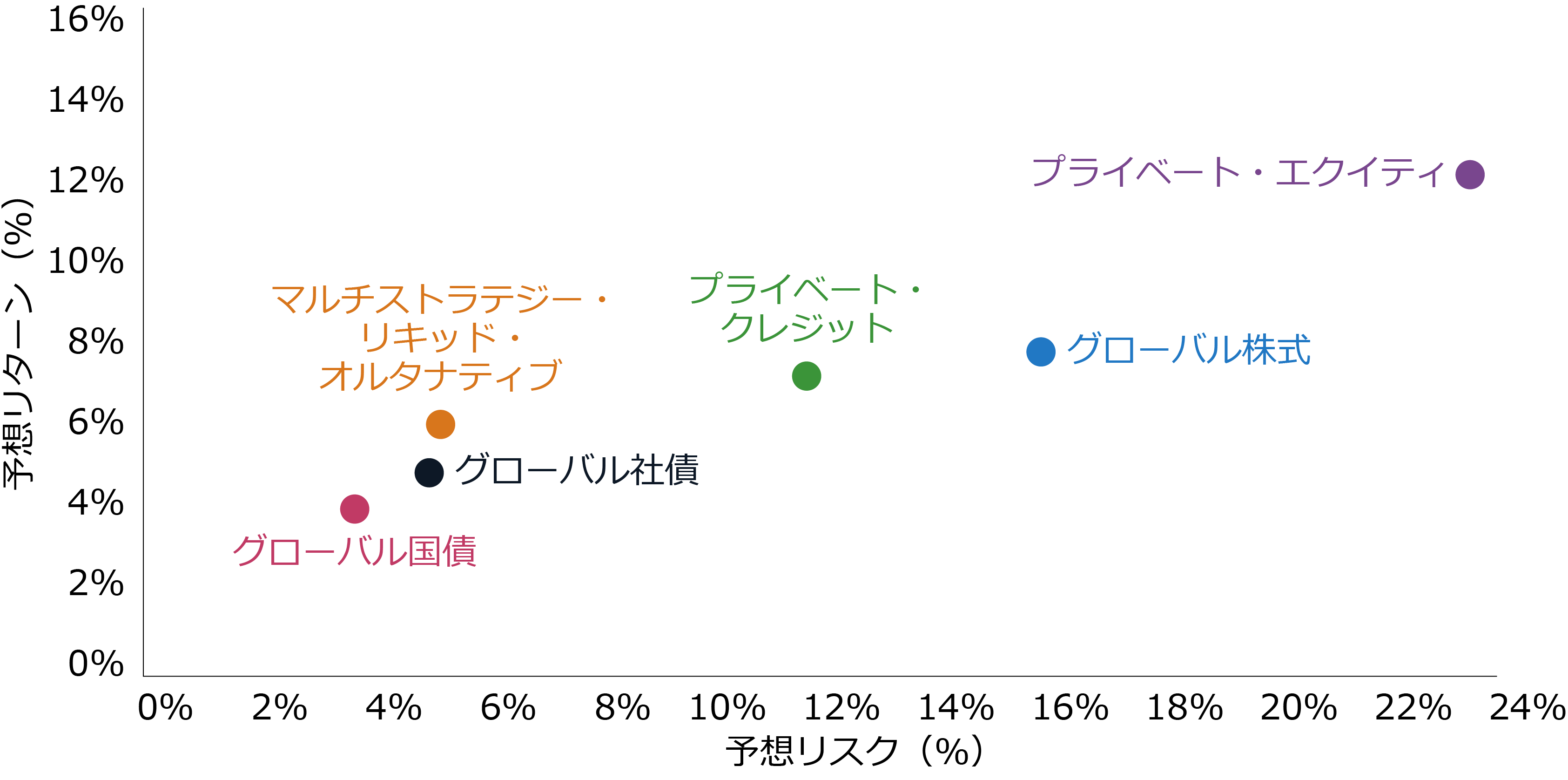

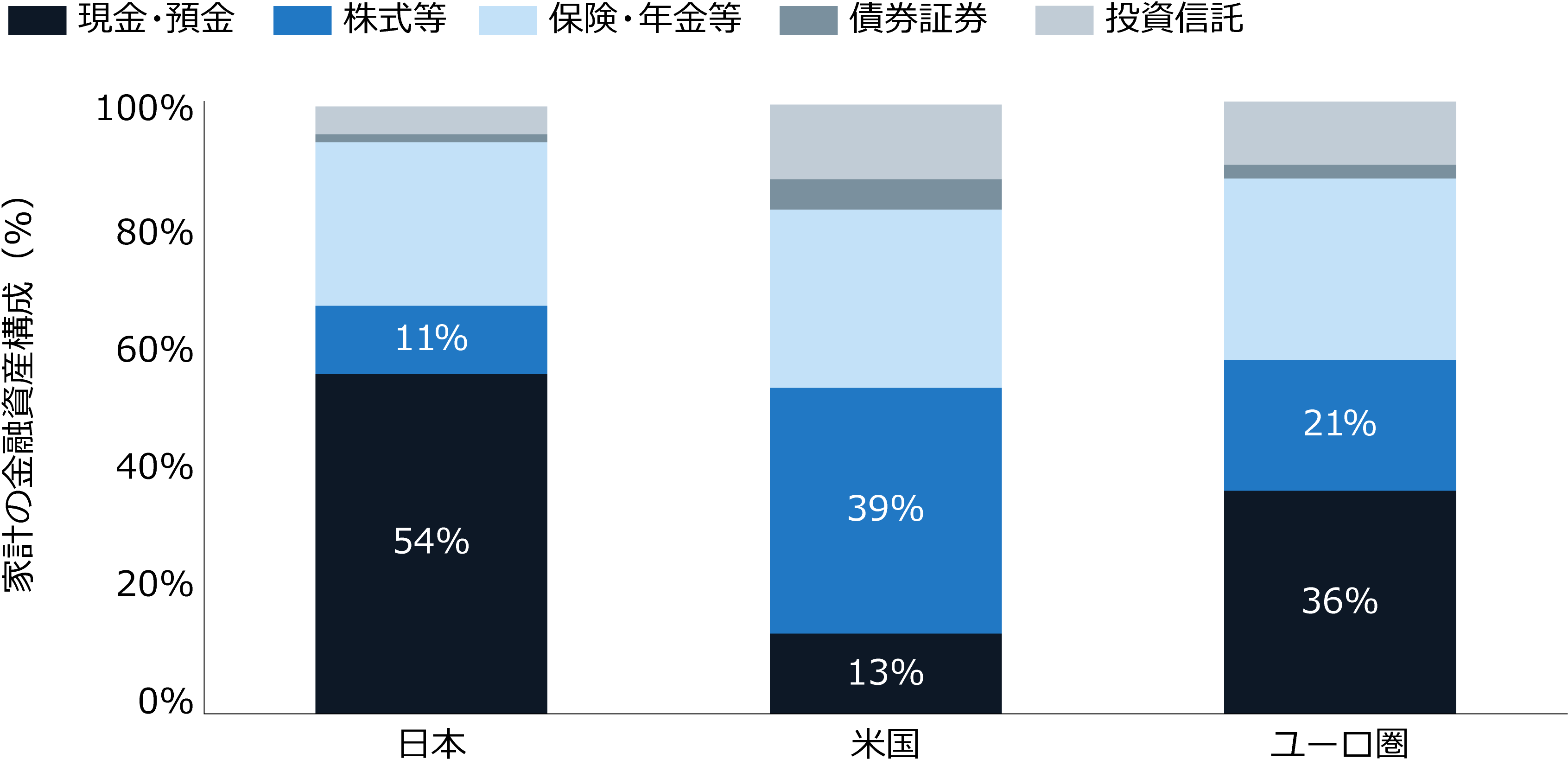

(1) 高水準のキャッシュ残高。高い流動性を提供するかもしれませんが、良好なマクロ環境にもかかわらず、投資家のリスク資産への投資が過少のままになることがよくあります。(2) 急速に進む株式リスクの集中。株式市場の上位銘柄が非常に限られていることを反映しています。これらの圧力はそれぞれ、巧妙なポートフォリオ設計や投資戦略を通して積極的かつ効率的に軽減することができると考えます。

今回のMarket Know-Howでは、以下を中心に、投資家が過剰なキャッシュや一部の株式銘柄への集中がもたらす圧力をどのように軽減できるかについて取り上げます。

- リフレ環境にあり、コーポレート・ガバナンス改革など政府主導の取り組みにけん引され、新たな夜明けを経験しようとしている日本株へ投資し、地域分散を図ります。

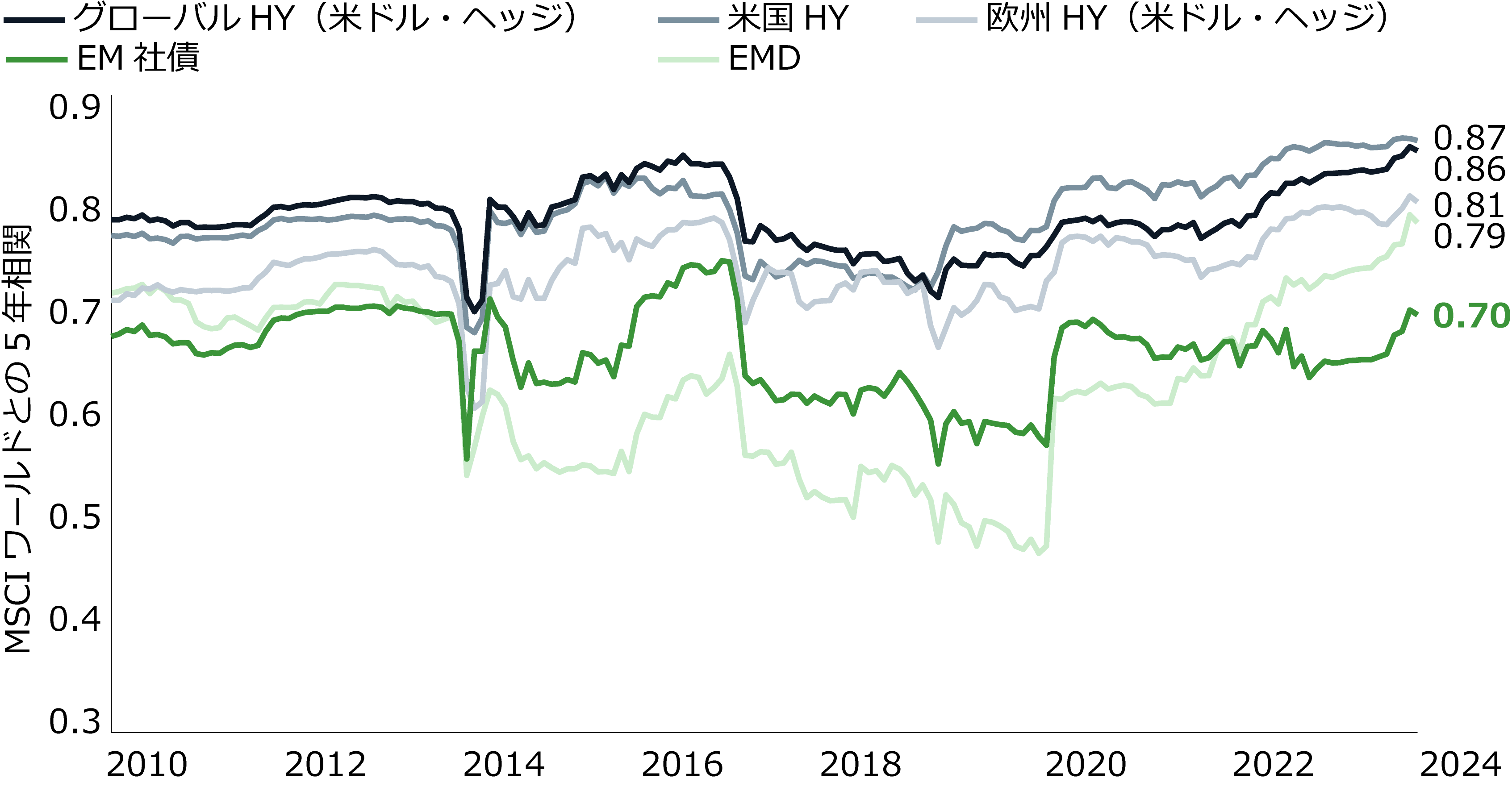

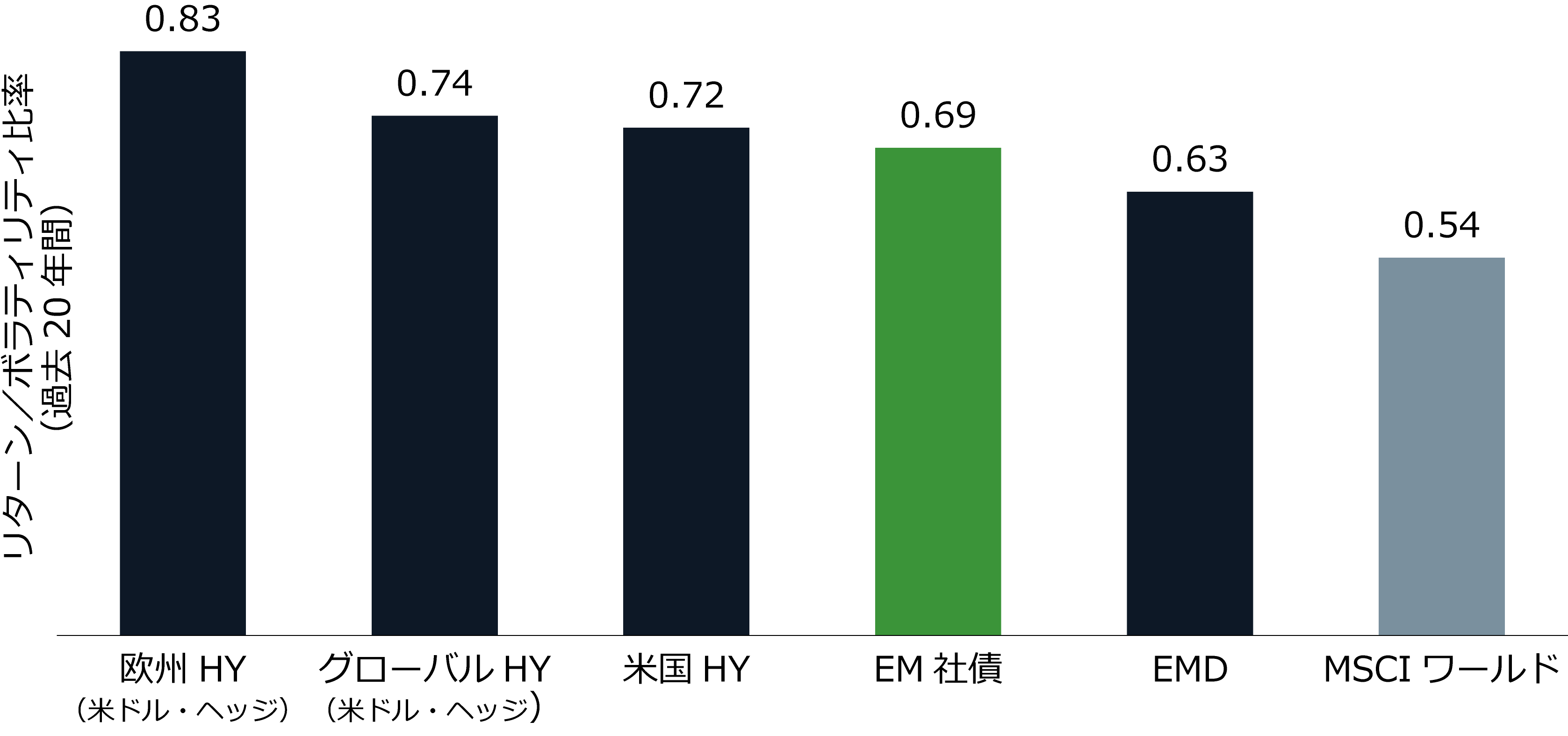

- コア債券への資産配分を新興国社債で補完。新興国社債は、より魅力的なバリュエーションを提供するだけではなく、先進国株式との相関が、先進国社債よりも低くなっています。

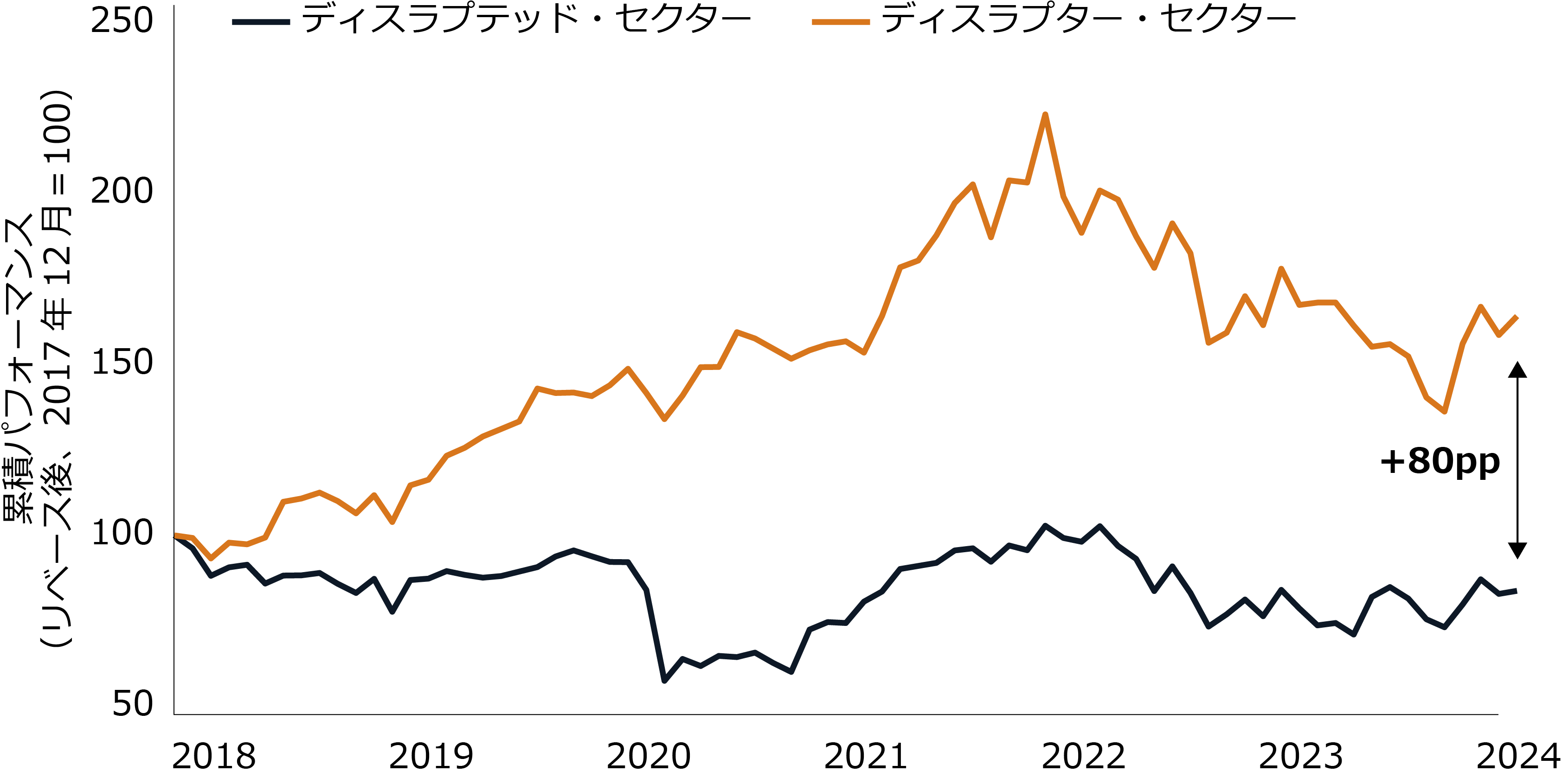

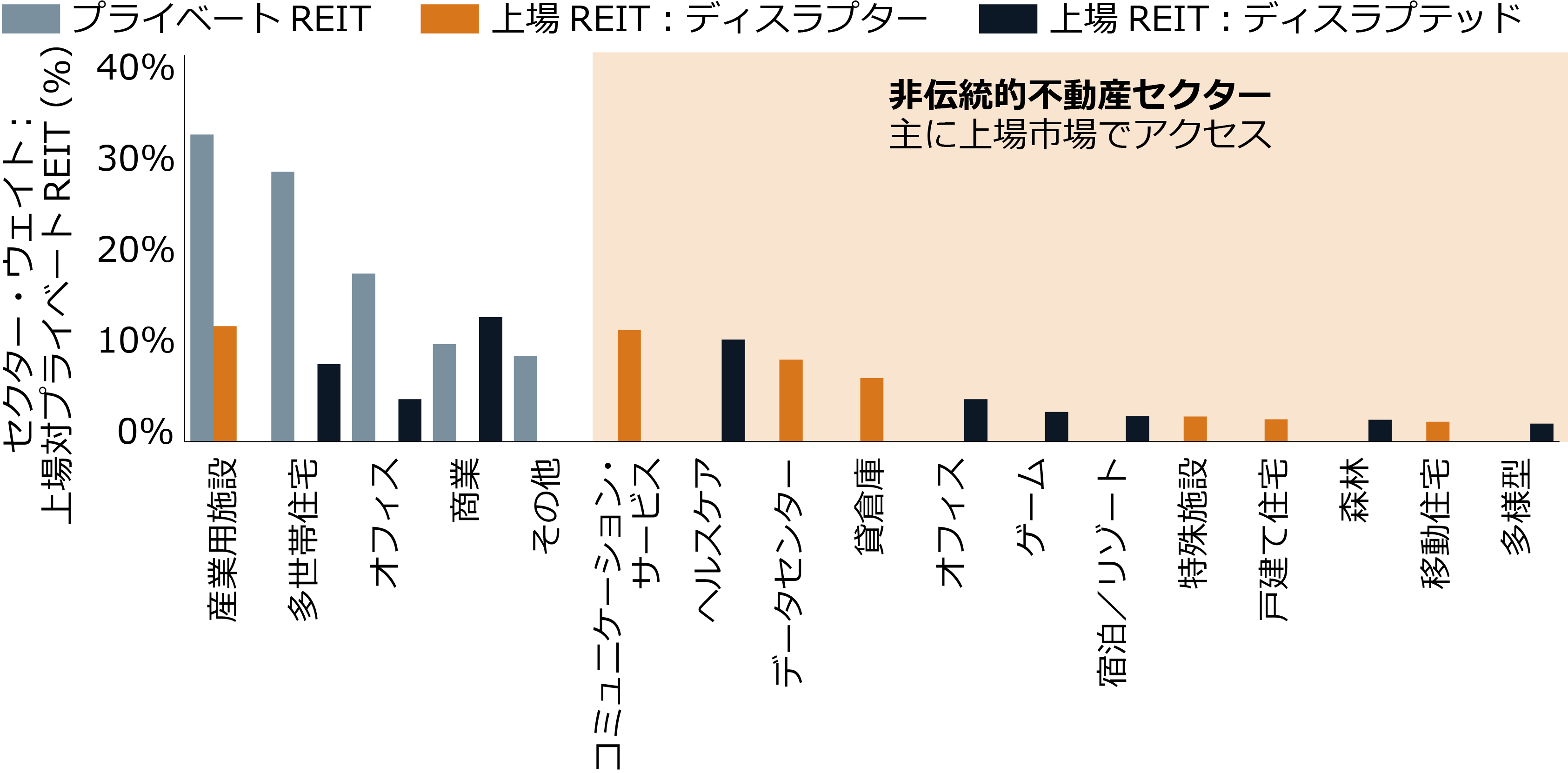

- 不動産の中でも、AI(人工知能)や電子商取引のような長期的なトレンドから恩恵を受けるディスラプター・セクターを、ディスラプテッド(破壊された)・セクターより選好します。